שנתיים קשות עוברת טבע, ספינת הדגל של התעשייה הישראלית עד לא מזמן, ועל המשקיעים בה. משיא של 72$ למניה לשפל של 11$ למניה, שריפת ענק של מזומנים ברכישה בעייתית בתזמון גרוע, החלפת הנהלה ודירקטוריון, הורדת תחזיות ואי ביצוע השקות מתוכננות היו חלק מהסיבות שגרמו לאובדן אמון בחברה. הן מצד האנליסטים והן מצד המשקיעים.

ניתוח זה לא יכלול תכונות טכניות (מגמה יורדת), לא אתחשב בשווי נכסים אל מול התחייבויות ולא אציב מחיר יעד או אקבע תחתית. הכול נראה מאוד פסימי. אבל אולי דווקא כאן נוצרת הזדמנות.

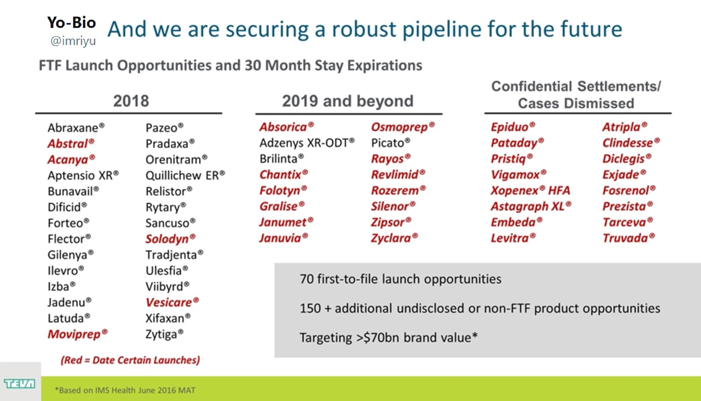

הזדמנויות בצנרת הפיתוח:

1. חזרת ההשקות הגנריות

ההשקות הגנריות המשמעותיות יחזרו בסוף השנה ותחילת השנה הבאה (Viagra, byetta, Epipen וכו’..). השחיקה הנמשכת במחירי הגנריקה תוסט ע"י נפח גובר של השקות חדשות. אקטביס הביאה איתה צנרת רחבה (בכל זאת הייתה תמורה קטנה תמורת האגרה).

2. התכנסות מחירים בשוק הגנרי.

מרבית החברות הגנריות הבינוניות מדווחות על הפסדים/שחיקה עצומה בהכנסות (LCI, IPXL, RDY, LUPIN וכו’...). לאורך זמן הגדולות בלבד ישרדו והשוק יחזור לשיווי משקל. רואים זאת כבר במיזוג של Amneal &LCI וקריסה טוטאלית של כמה חברות קטנות (ENDP, MNK). הזמן יעשה את שלו והחזק ישרוד.

3. ביוסימלר.

אישור ל-Rituxan (של RHHBY, תרופה של 7 מיליארד דולר בשנה) צפוי ברבעון ראשון 2018. ביוסימלר ל- Herceptin (של RHHBY, תרופה של 6 מיליארד דולר בשנה) בהמשך השנה. שתי התרופות בשת"פ עם celltrion וכוללים רק את השוק האמריקאי והקנדי (מעל 80 אחוז מהשוק העולמי). כמו כן גרסת ביוסימלר ל-Neulasta (של AMGN, תרופה של 4 מיליארד דולר בשנה) צפוי להסתיים שלב 3 ברבעון 2 2018 בארה"ב (אגב, כבר מאושר באירופה בשם .(Lonquex

4. מקור מתוך הביוסימלר.

RHHBY נראית מזעזע לאחרונה גם בגלל שטף הביוסימלרים התוקף אותה וגם משום האפשרות שטבע, לאחר אישור ה-Rituxan ,תתחיל מיד בשלב 2+3 של התרופה לטרשת נפוצה. ביקורת רבה ספגה הופמן לה רוש (RHHBY) לאחר שהשוק הבין כי היא פשוט לקחה את Rituxan, קראה לו ocrevus ומכרה אותו כתרופת מקור ל- MS(טרשת נפוצה). ה- Rituxan שימש שנים רבות בטיפול לטרשת נפוצה. זה יכול להיות מהלך מאסיבי, אגרסיבי וייחודי של טבע שלמעשה יתקוף את התרופה העתידית של הטרשת הנפוצה (אושר לכל סוגיה, RMS&PPRMS) בעודה באיבה. אני משוכנע שה-FDA לא יפעיל קשיים מרובים. הפאן המשפטי יהיה האתגר.

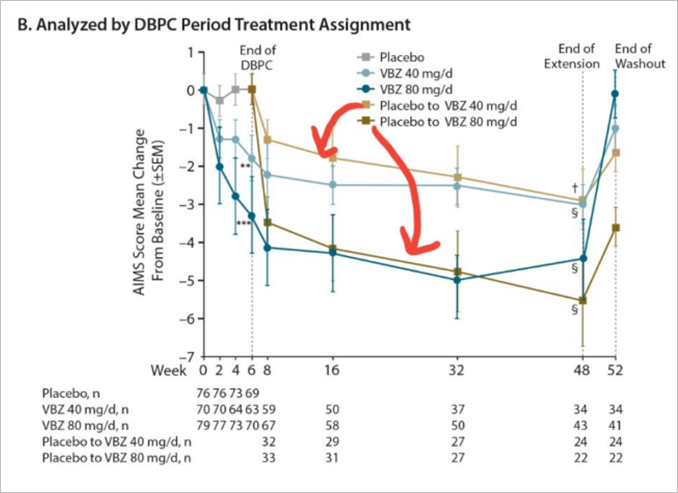

5. הקופקסון הגנרי.

השוק משוכנע שמכירות טבע יצנחו כמו שמכירות GILD צונחות על התרופות הכימיות שלהם לצהבת ואיידס. לטעמי זה לא יהיה המקרה. למטופלים התמיכה והביטחון חשובים יותר. ראו למשל את חוסר ההצלחה של הביוסימלר של פייזר ל Remicade –(של ג’נסן, מגה בלוקבסטר של 9 מליארד דולר). לאחר שנה וחצי בשוק, מכר ברבעון האחרון 112 מליון דולר בכל העולם. למרות הנחה של בערך 20%. מטופלים לא מחליפים בקלות תרופה שהם בטוחים בה. אני מאמין שהקופקסון ימכור בלמעלה מ- 3 מיליארד בשנה גם ב-2018 (עם 2 תרופות מאושרות). לא עוד הרבה זמן יצוצו מטופלים שידווחו שהם מרגישים שונה (במקרה הטוב, ישנם דיווחים של תופעות לוואי קשות ביותר בניסוי שעשתה סאנדוז לקופקסון) לאחר שהקופקסון שלהם הוחלף, יעשה באזז שלילי בהחלפת מטופלים ויאט את קצב גיוס המטופלים. זה בדיוק מה שקרה ב- Remicade. זה עלול לקרות גם כאן.

6. שוק הטרשת נפוצה.

גיליניאה gilenya) של NVS, תרופה של 3 מיליארד דולר בשנה), והתרופה האוראלית הראשונה לטרשת נפוצה מסיימת את הפטנט שלה בשנה הקרובה ויש חברה אחת (למיטב ידיעתי, פטנטים הם הסוד המקצועי השמור ביותר בעולם הגנרי) שתקפה את הפטנט. אקטביס. טבע תוכל להמשיך להיות מוקד ידע בטרשת נפוצה, גם באמצעות השתלטות על התרופות המאבדות פטנט בעתיד וגם עם מורשת הקופקסון. התשתית לשירות ומענה ללקוח קיימת ובעלת ניסיון של 20 שנה. ואין סיבה שטבע לא תשמר זאת.

7. חטיבת מערכת הנשימה.

סגמנט צומח ומעניין. שנה שעברה אושר ה- Cinqair (זריקה חדשנית לטיפול באסתמה חריפה). מחישוביי מוכר ברבעון בערך ב-50 מליון דולר וצומח יפה. אתמול אושר מתחרה רביעי (Fasenra של AZN) לסוג זה של טיפול. בנוסף תחום מוצרי הנשימה בטבע צומח מאוד. ה AIRDU- מגייס מטופלים מה-Advair (של GSK) שצולל במכירות בחדות. וברבעון האחרון PRGO הצליח להשחיל דיווח שה-FDA דחה את ההשקה שלה לגרסה הגנרית של ה-PROAIR לאמצע 2018.

8. חטיבת האונקולוגיה.

אישור FDA צפוי ברבעון ראשון ל-Trisenox (הרחבה של התוויה), והתרחבות מכירות ה-, GRANIX המקביל של טבע ל- Neupogen (שלAMGN תרופה של מיליארד דולר בשנה). אם חטיבה זו תעמוד למכירה (בעיני זה גם יקרה, ובקרוב) היא תהיה נכס מעניין מאוד. חטיבת האישה, עם מכירות שנתיות של 480 מליון דולר, נמכרה ב-2.3 מיליארד דולר. אזי חטיבת האונקולוגיה (הרווחיות לא שונה בהרבה) אשר מוכרת בשנה ב-1.12 מיליארד דולר יכולה להימכר ב- 5 מיליארד דולר די בקלות (איום פטנטים רחוק מאוד).

9. מענה למגפת האופיאודים.

אופיאודים ממכרים פחות (less-addictive opioid) הם יעד משמעותי לפיתוח אותו מציב ד"ר סקוט גוטליב (ראש ה-FDA). טבע השיקה מוצר מעניין (עדיין לא דיווחה מכירות) בשם Vantrelaאשר נעזר בפטנט של חברת בת של טבע (CIMA) ומצפה טבליה בצורה שלא תאפשר שימוש לא הגון בה (הסנפה, הזרקה וכו’..). בנוסף ישנו פיתוח בשם- fasinumab (יחד עם(REGN לטיפול בכאבי גב תחתון ואגן (חלק גדול מהאוכלוסייה הסובלת מכאבים אלו משתמשים באופיאודים ממכרים). שלב 3 אמור להסתיים בסוף 2018. טבע בהחלט יכולה לצמוח בתחום זה. או אם למכור את תחום הכאב, לקבל עליו מחיר גבוהה בהרבה בשל הפוטנציאל העתידי הגלום בו.

10. מערכת העצבים המרכזית (CNC).

נמצאת בליבת עיסוקה של טבע. השנה הושקה ה- AUSTEDO (deutetrabenazine) לטיפול בכוריאה (מחולית- תנועות גוף בלתי רצוניות) הנלוות למחלת ההנטינגטון ולדיסקנזיה מאוחרת. בנוסף התחילה במיקור חוץ לשלב 3 לתסמונת טורט. בעיני תרופה משמעותית לעתיד. המתחרה של טבע, NBIX, השיקה את ה- INGREZZA רק להתווית הדיסקניזיה. לפני 4 חודשים נכשלה בשלב 2 לאותה תרופה בהתוויה של טורט בילדים. ברבעון האחרון דיווחה מכירות של 57 מליון דולר ברבעון ל-INGREZZA . בשיחת הועידה טבע הסבירה את הפער בכך ש- NBIX מדווחים את הסכום ששלחו למשווקים (בערך כמו שתנובה ידווחו מכירות גם על חלב שנשלח למכולת ופג תוקף). טבע טענה שהם נמצאים אפילו צעד אחד לפניהם. בנוסף, אתמול פרסמה NBIX תוצאות לניסוי הארוך ל-INGREZZA. אני משאיר לכם לנתח בכמה טובה יותר התרופה מהפלסיבו שלה. (NBIX שווה 6.5 מיליארד דולר, רק על תרופה זו+ תרופה הקשורה בכאבים ביחסי מין עם ABBV, אפרופו תמחור ערך טבע).

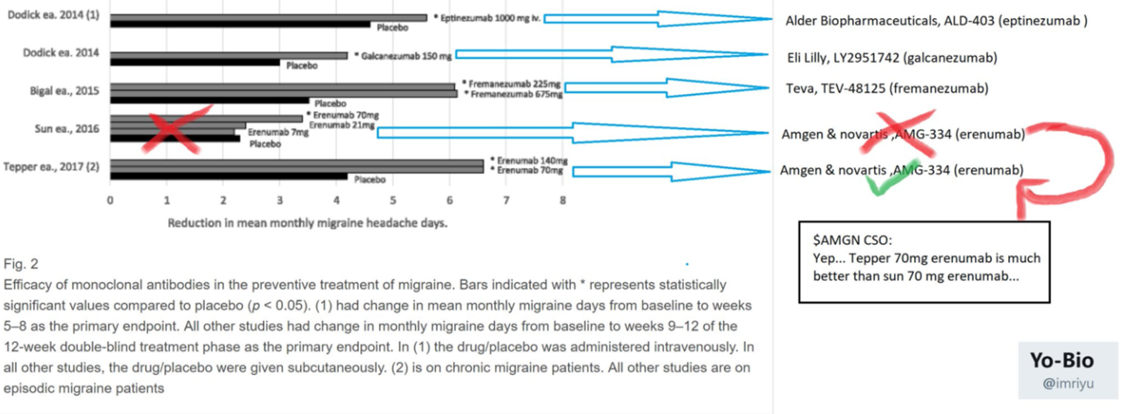

11. מיגרנה.

גולת הכותרת בצנרת של טבע היא ה-. Fremanezumabתרופת הדור הבא של טבע למיגרנה. תוצאותיה טובות הרבה יותר מכל מתחרותיה (מצ"ב) והיתרון המשמעותי בה, שהיא היחידה שניתנת בזריקה רבעונית (בניגוד לזריקה חודשית בשאר). בנוסף שבוע שעבר טבע תקפה את הפטנט של LLY לתרופה שהיא מפתחת ולכן יכול להיות שתצמצם מתחרה נוספת. ברבעון האחרון טבע רכשה ואוצ’ר מחברה בלתי ידועה (עלה לה 150 מיליון דולר) למסלול מואץ לבדיקה של ה- FDA וכרגע ה- PDUFA (תשובה סופית) תהיה חודש לפני AMGN (משוער, תשובת AMGN נקבעה לאמצע מאי, טבע הגישה לפני חודש והואוצ’ר מחייב את ה-FDA לתשובה תוך 6 חודשים). כל חודש משמעותי משום שזו עשויה להיות בוננזה אמיתית. הקהל רחב והדרישה כרגע היא בלתי מסופקת. מצורפת השוואה (קצת סרקסטית בין המועמדים, אמג’ן למשל על אותה תרופה דיווחה 2 תוצאות שונות לחלוטין..) המראה בבירור כי טבע מובילה בהפחתת ימי המיגרנה בחודש אל מול הפלסיבו.

הזדמנויות פיננסיות:

1. הון חוזר עם אלרגן.

ברבעון ראשון של 2018, אמור להסתיים המחלוקת המשפטית על ההון החוזר הקשור במכירת אקטביס. הסכום ינוע בין 700 מליון דולר ל-1.4 מליארד לטובת טבע.

2. טבע השקעות.

לטבע יש אחזקות רבות בחברות שונות ומשונות אשר ירשה ברכישות הקודמות שלה הוא רכשה בעצמה בנסיבות שונות (מזובלאסט, מיילן כלל ביו וחברות קטנות נוספות). אחזקה אשר אותי מעניינת במיוחד הינה בחברה בשם Ignyta (RXDX) אשר טבע מחזיקה בה 12% ומפתחת תרופה חדשנית המתאימה לחלק מחולי סרטן הריאה. המתחרה שלה LOXO אתמול חתמה על חוזה ענק לפיתוח תרופה דומה עם באייר. כמובן שמכירות אחזקות בחברות שונות יכול לספק תזרים מזומנים מהיר.

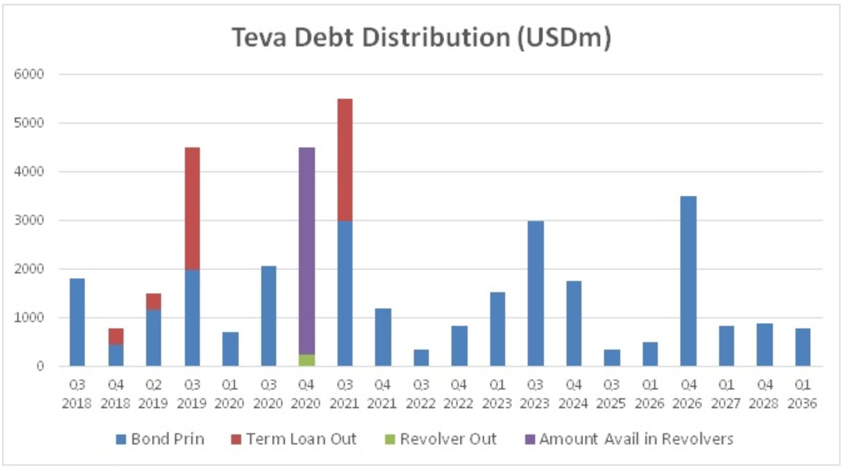

3. החוב.

בעיני טרדה מוגזמת. אין לי ספק שטבע תצליח להחזיר את חובה ולעמוד ביחסים הקווננטים הנדרשים. אותי מטריד שההתמקדות בחוב מונעת התקדמות בהמשך הפיתוח. לכן, לטעמי טבע תחזיר מהר ככל הניתן את החוב לבנקים (בערך 6 מיליארד אשר נתון לשינויים בערכי הריבית המשולמים) ותחזור לצמיחה (אורגנית ונרכשת). אני לא מוטרד מהחוב של 35 מיליארד אלא רק מה-6 מיליארד הראשונים. למרבית חברות הענק יש חובות גדולים (GILD,AGN לדוגמא) משום שמדובר בכסף איכותי וזול. לכן, יש גם יתרון פיננסי בכסף הזול אותו טבע מחזיקה. ויש לנצלו בחוכמה. ומהר.

הזדמנויות בחזון ומנהיגות:

1. הכנת הקרקע למחליף.

ד"ר יצחק פטרבורג ראוי להערכה רבה. הוא הקריב את האגו שלו בשנתו האחרונה לשם הכנסה מיטבית של מנכ"ל מיועד. מחק שווי, הודה בטעויות, החל בפיטורים וקיצוצים, ספג את אש המשקיעים והאנליסטים כדי לאפשר את כניסתו החלקה של המנכ"ל המיועד. המנכ"ל הנכנס קיבל את הנתון הטוב ביותר להצלחה. אין ממש לאן לרדת. קאר שולץ מתאים להוביל שינוי, בכניסתו ללונדבק עברו רק 3 חודשים עד לפרסום תוכניתו להבראה וצמיחה. היא עבדה שם, ואין סיבה שלא תעבוד גם כאן.

2. החלטיות.

האנליסטים לא ידעו להעריך את טבע מההתחלה וכנראה שכך גם היום. הצעות שונות ומשונות לפיצול החברה ל-2, מכירה מוגזמת של חטיבות וזניחת הגנריקה היא להמשיך להיות קורבן. טבע לא צריכה פיצול (עם תהליך יקר של שנתיים) ולא שינוי. טבע צריכה מיקוד. לפזר את הגנריקה לכל העולם (בוננזת ענק של פקיעת פטנטים מתרחשת בין השנים 2020-2025), להגביר רווחיות ולצמצם אגרסיבית הוצאות. זהו.

3. מהגנה להתקפה.

טבע צריכה לחזור להיות מובילת שוק. להבין שהיא הבריון החזק ביותר בעולם הגנרי, לא להירתע מכך ולנצל זאת. לעבור מהגנה להתקפה. להחזיר את אמון המשקיעים בהתמקדות במה שטוב ולא במה שרע (ומצאתי כמה).

רוח חדשה נדרשת וימים יגידו מה צופן העתיד. אני דווקא אופטימי.

מוזמנים לעקוב אחרי בטוויטר ובפורום ספונסר (Forrest1)