מזה זמן רב, מנהלי השקעות רבים מסיטים חלק ניכר מהשקעותיהם לאירופה. הנתונים בחודשים האחרונים מצביעים על מעבר של כספים רבים בעיקר מארה"ב לכיוונו של גוש היורו, אשר על אף הסיכונים הטמונים בו נסחר כיום במחירים זולים בהרבה בהשוואה לשווקי המדינות המפותחות הנסחרים ברמות שיא של כל הזמנים.

תוכנית ההרחבה הכמותית של ה- ECB , והריבית הנמוכה הצפויה להישאר ברמתה זמן רב, מעלים את אטרקטיביות ההשקעה במניות אירופאיות. ניתן לראות כי קרנות ההשקעה ותעודות הסל העוקבות אחר המדדים האירופאיים רשמו את הגיוסים הגבוהים ביותר בענף מתחילת השנה. היחלשות מטבע היורו מעלה את כדאיות הייצור ביבשת וצפויה להעלות את רווחיות החברות בדגש על היצרניות והיצואניות מבניהן. בשנה האחרונה התחזק מדד המניות המרכזי של גרמניה , DAX 30 , בשיעור של כ- 15% (החל מיוני 2014 ועד כתיבת שורות אלה) לעומת מדד S&P 500 אשר רשם תשואה של קצת פחות מ- 10% במהלך אותה תקופה.

אך, כשלוקחים את היחלשותו של הצמד יורו-דולר אשר נחלש בשיעור של 20% במהלך התקופה הנ"ל, מתקבלת לנו תשואת חסר של המדד הגרמני ואף תשואה שלילית למשקיע אשר לא גידר את השקעתו.

מתוך הנחה כי 2 המגמות הנ"ל יימשכו, או לכל הפחות לא תתהפכנה, רצינו להביא בפניכם דוגמא לאפשרות השקעה מעניינת במניות אירופאיות המנטרלת את החשיפה המטבעית כמעט לחלוטין ובעלת יתרונות רבים ומשמעותיים במונחי סיכוי: סיכון אל מול האלטרנטיבה הרווחת כיום של קניית המניה עצמה באופן ישיר.

בדוגמא שלפנינו נבחן חשיפה ליצרנית כלי הרכב הגרמנית המובילה, B.M.W, דרך שוק האופציות באמצעות כתיבת אופציית PUT מסוג אופציה אמריקאית (אופציה המאפשרת לממשה בכל שלב במהלך חייה וקבלת המניה במקום).

חברת B.M.W הינה מותג פרימיום גרמני המייצרת ומשווקת כלי רכב יוקרתיים בכל העולם.החברה נסחרת בשווי של 68 מיליארד יורו המשקף מחיר של 100 יורו למניה ומהווה כ- 3.77% ממדד ה- 30 DAX. מכפיל הרווח של החברה הינו בשיעור של 12.6 , והמכפיל של הרווחים הצפויים הינו 10, נמוך משמעותית מזה של מדד ה- 30 DAX ומדד ה- 500 S&P הנסחרים במכפיל 16.4 ו– 19.1 בהתאמה. החברה מחלקת דיבידנד שנתי בשיעור 2.9% (בחרנו לנטרל את החשיפה לדיבידנד באסטרטגיה הנל).

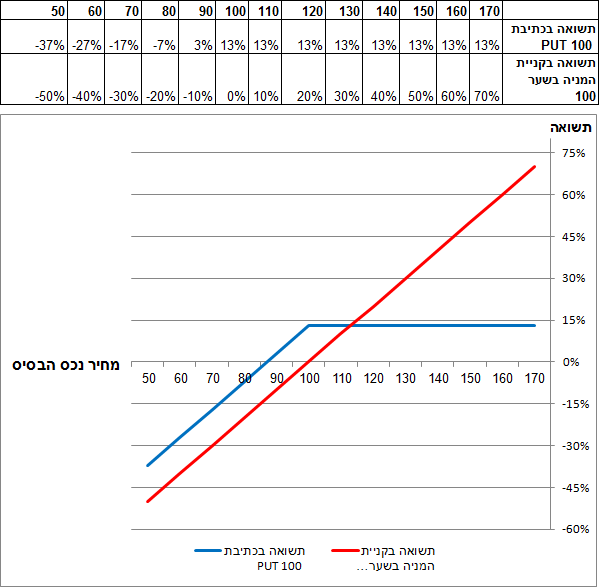

באסטרטגיה שנבחן, נמכור אופציית PUT במחיר מימוש 100 הפוקעת בחודש דצמבר 2017 (קיימות אופציות גם לתקופות ארוכות יותר) אל מול האלטרנטיבה של קניית המניה כיום

(ניתן כמובן למכור אופציות PUT במחירי מימוש נמוכים יותר אשר מפחיתים את הסיכון אך גם את התשואה בהתאם).

הפרמיה המתקבלת ממכירת אופציה על מניה אחת (האופציות הנסחרות הן במכפיל 100) הינה 13 יורו, המתקבל כתזרים מזומנים חיובי לתוך תיק ההשקעות שלנו ביום העסקה עצמה (סוחרים מקצועיים אף ישקיעו סכום זה בריבית חסרת סיכון או בעלת סיכון מנפיק נמוך ליצירת תשואה עודפת- אך זהו נושא נפרד).

מרכיב הפרמיה המתקבל על-ידנו , מפחית משמעותית את הסיכון ברכישת המניה באופן ישיר כך שנקודת האיזון שלנו בהשקעה תתקבל במחיר 87 = 100-13 המשקף תשואה על ההשקעה בשיעור של כ- 15% לתקופה של שנה וחצי רק מכתיבת האופציה וללא השקעת הפרמיה המתקבלת.

מנגד וזהו החיסרון באסטרטגיה זו, הרווחיות שלנו מוגבלת לסכום הנ"ל (כמובן שניתן להתקדם במחירי המימוש בהתאם לעליה של המניה מבלי להעלות את רמת הסיכון אך הדבר מצריך ניהול מתמיד ולא נפרטו כאן).

נזכיר ונאמר שמדובר באופציה אמריקאית, כך שבמידה ומחיר המניה בדצמבר 2017 יהיה נמוך ממחיר 100, נקבל את המניה עצמה לפי שיערוך קניה במחיר 87. כלומר, כבר היום ניתן להתחייב לקנות את מניית BMW בעוד שנה וחצי במחיר 100 יורו תוך קבלת 13 יורו פרמיה עבור התחייבות זו. לשם השוואה, באלטרנטיבה של קניית המניה באופן ישיר, בירידה של המניה למחיר 87 מתקבל הפסד הון של 13% .

חשוב לציין עם זאת כי הסיכונים במהלך חיי האופציה הם רבים, ויכולים להציג הפסד משוערך על ההשקעה במונחי MARK TO MARKET גבוהים באופן ניכר מכך עקב עליה בסטיית התקן, אך בכל מקרה יהיו נמוכים מרכישת המניה באופן ישיר (באותו יחס של מניות), נציג בפניכם ניתוח רגישות במונחי פקיעה במחירים השונים אל מול האלטרנטיבה של קניית המניה:

חשיפת מטבע

כפי שהראנו, קניית המניה באופן ישיר יוצרת תזרים מזומנים שלילי של 100 יורו וחשיפה מלאה למטבע. פיחות של המטבע בתקופת ההשקעה יביא להפסדי הון בהשקעה כפי שראינו שקרה בהשקעה דומה במדד ה- 30 DAX בשנה האחרונה. לעומת זאת, בכתיבת האופציה, תזרים המזומנים הינו חיובי בשיעור של 13 יורו למניה. זו היא חשיפה מטבעית קטנה משמעותית מהאלטרנטיבה, אשר ניתן להמיר סכום זה בזמן 0 (בעת ביצוע העסקה) ולבטל את החשיפה המטבעית באופן מלא.

בנוסף ובמידה והאופציה שכתבנו תפקע בתוך הכסף, ונצטרך לקנות את המניות באופן פיזי, התזרים השלילי שנוציא מתיק ההשקעות יהיה קטן יותר עקב היחלשות המטבע.

סיכום

לאור הימצאותם של השווקים ברמות השיא ולאחר מהלך עליות ניכר בשנים האחרונות, פוטנציאל צמיחה בשיעור דו סיפרתי גבוה במחירי המניות הינו מועט.

אסטרטגיית החשיפה העקיפה למניות, במיוחד בתקופה זו, בעלת יתרונות רבים מבחינת ודאות התשואה והסיכון בתיק ההשקעות. פיזור של תיק השקעות בצורה שכזו, תוך חשיפה לסקטורים שונים או באמצעות כתיבת אופציה על תעודות סל יוצרת תזרים מזומנים חיובי, מצמצמת את הסיכון בירידת מחיר המניה ומנטרלת באופן ניכר את החשיפה המטבעית הכרוכה בהשקעה מסוג זה.

כיום, קיימות אופציות רבות על רוב המניות בשווקי חו"ל וניתן לשלב אסטרטגיה זו בכל תיק השקעות ופורטפוליו נכסים קיים.

*** הכותב הינו מנהל השקעות ומנהל חדר מסחר בקוואנטום שוקי הון בע"מ ניהול תיקים

כתובת האתר: Www.quantum-inv.co.il