בזן – החברה עוסקת בתחום זיקוק נפט גולמי ומייצרת מוצרים לתעשיה הפטרוכימית, חומרים ארומטיים ושמנים. מניות החברה נכללות במדד ת"א 100 ונסחרות לפי שווי שוק של 4.55 מיליארד שקל.

לאחר זינוק של כ- 37% מתחילת השנה על רקע הירידה במחיר הנפט והקפיצה במרווח אורל, מרווח הזיקוק של רויטרס. החברה צופה תוצאות משופרות במגזר הדלקים על רקע עליה במרווח הייחוס שעלה ל- 5.6 דולר לחבית בממוצע.

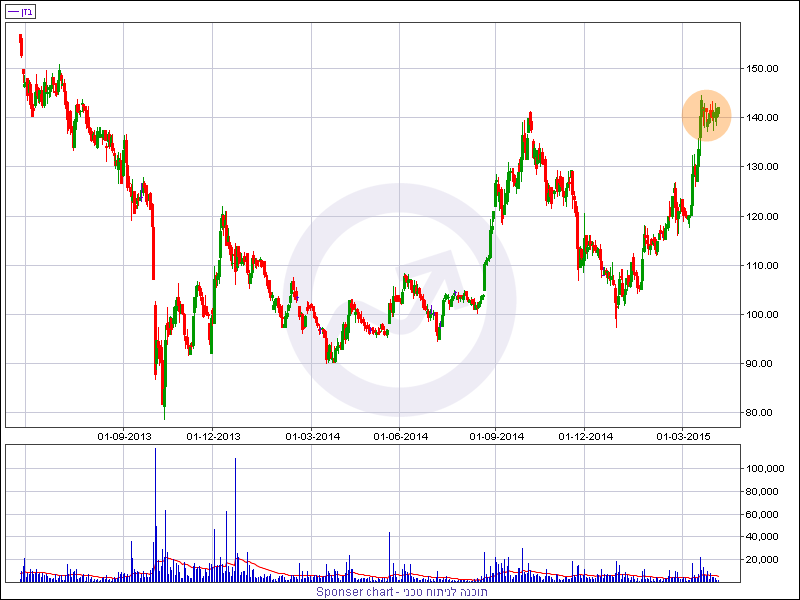

מהזווית הטכנית, המניה זינקה כאמור בכ- 37% מתחילת השנה והציגה את הזינוק החד ביותר מאז חודש אוגוסט האחרון. כעת, המניה מדשדשת בטווח מחירים צר בין 137 ל- 144.5. קודם לכן המניה רשמה גל עליות כמעט רציף מאזור 120 נקודות בהמשך למגמת העליה שיצאה לדרך בסוף חודש דצמבר האחרון.

בשליש האחרון של חודש מרץ המניה פרצה את הגבוה של שנת 2014 סביב רמה של 140 נקודות ומאז המניה מדשדשת בתנודתיות נמוכה. תצורת גרף המחירים המתהווה מלמדת על אפשרות להמשך גל העליות בטווח הקצר. הנחה זו מתבססת על התבססות/דשדוש מעל השיא הקודם והתנועה הצידית הנוכחית.

הנחת עבודה – בשלב זה, התצורה שורית ופריצה כלפי מעלה של 144.5 נקודות תהווה טריגר לתחילת גל עליות חדש עם מחיר יעד סביב רמה של 162 נקודות. לסוחרי המגמה אזור 136 סומן כרמת תמיכה נקודתית ורמת הסטופלוס במידה והמניה תיסוג לאחור לאחר פריצה של רף ה- 144.5 נקודות.

בזן – גרף תקופתי

* הגרף נוצר באמצעות תוכנת sponser charts