בי קומיוניקשנס הינה חברת אחזקות דואלית הנסחרת בבורסה בתל אביב ובבורסת הנאסד"ק בניו יורק. לחברה נכס אחד שהינו 31% ממניות חברת בזק ונכס זה נשען על חוב פיננסי שמחולק לשתי סדרות אגרות חוב (סדרה ב’ שקלית שנסחרת בישראל וסדרה דולרית שנסחרת בחו"ל).

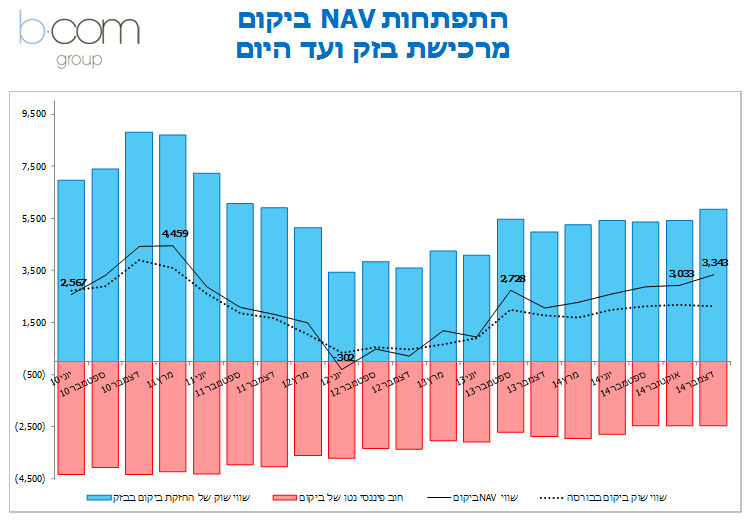

בתקופה האחרונה נפתח דיסקאונט עמוק בשוויה של מנית בי קומיוניקשנס. היות והחברה מחזיקה 844 מיליון מניות של בזק, הרי ששווי אחזקותיה של החברה במניות בזק הינו 5.8 מיליארד שקלים, ובקיזוז חובה הפיננסי נטו של החברה העומד על סך 2.5 מיליארד שקלים, נגזר לחברה שווי NAV של 3.3 מיליארד שקלים. למרות שווי NAV זה נסחרת בי קומיוניקשנס היום בשווי שוק של 2.1 מיליארד שקלים.

מבט על ההיסטוריה מוכיח כי כמעט תמיד נסחרה בי קומיוניקשנס בדיסקאונט ביחס לשווי ה NAV שלה, אך בעוד בעבר היו שיעורי הדיסקאונט 15-20% (דיסקאונט שהגיוני לראותו בחברות אחזקה), הרי שלאחרונה נפתח הדיסקאונט בצורה חדשה ולמעשה כרגע קיים אפ-סייד של מעל 50% בהשקעה בביקום.

כאן המקום לציין את הדברים שעלו בכתבה מגלובס מהשבוע:

"את השווי של בי-קום ניתן לנתח בקלות על בסיס שווי השוק של בזק – באמצעות ניתוח שווי ההחזקה בה, בתוספת המזומן שבקופתה של בי-קום ובניכוי החוב והמס שישולם במקרה שבזק תמומש. המסקנה היא, כי בי-קום נסחרת בפער על בסיס שווי השוק של בזק. בנוסף, נדגיש כי פער זה מאושרר באמצעות העובדה שרמת המינוף הנוכחית בבי-קום עומדת כ- 50%. רמת המינוף בחברה למעשה מאשררת את הדיסקאונט, שבן רמת מינוף גבוהה – מודל ה- NAV אינו נותן מענה איכותי לשווי החברה, ובמצב כזה החברה משמשת למעשה כאופציה על חברות הפורטפוליו.".

עוד צוין בכתבה "באשר לחשיפה לבזק באמצעות בי-קום קיים דיסקאונט על בסיס השווי הסחיר של בזק. המינוף ברמת הסולו של בי-קום הוא בינוני – כאמור כ- 50% חוב ברוטו לסך הנכסים. להערכתנו, לאור רמת המינוף הסבירה, מדובר בפער ראוי לבחינת חלופה להחזקה ישירה במניית בזק. מינוף זה מתקף את אמינות הדיסקאונט הנוכחי של בזק, ומאשרר את העובדה שהפער הגבוה אינו מוצדק. בנוסף, חלק ניכר מרווחי בזק מגיע ישירות לבי-קום וזהו גורם נוסף שעשוי לתמוך בחברת ההחזקות. לסיכום, ההשקעה בחברת בי-קום עשויה להוות רעיון לבחינת השקעה וחשיפה לשוק התקשורת בישראל, ביחס להשקעה ישירה.

בואו לפגוש את מנכ"ל בי קום בכנס ספונסר הקרוב >>