בחצי שנה האחרונה מחירי הנפט הולכים וצוללים מטה, מ- $107 לחבית ביוני ועד $57.75 לחבית זהה, נכון לעת פרסום כתבה זו. המחירים אף הגיעו בשפל הימים האחרונים לכדי $53.6 לחבית נפט. הסיבה לירידת המחירים היא התפתחות טכנולוגיה אמריקאית להפקת נפט באמצעות פצלי שמן. הטכנולוגיה הפכה את אמריקה למעצמת נפט המסוגלת לספק את צרכיה ואין לה צורך להמשיך ולייבא נפט ממדינות ערב. ובכך נוצרו מלאי נפט אדירים שאין להם ביקוש כבעבר. ומכאן חוקי הכלכלה הבסיסיים לביקוש והיצע הפשילו בתוך חצי שנה מחצית ממחיר הנפט, כשעיקר הקריסה במחיר מיוחסת לחודש האחרון.

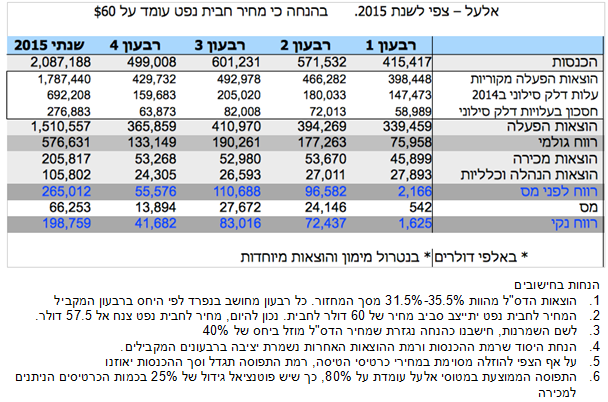

ירידת מחירי הנפט עשויה להקטין את שורת הוצאות ההפעלה של חברות התעופה בעולם ובהן אל על. עלות הדס"ל (הדלק הסילוני) שהחברה צורכת מידי רבעון נאמד בשיעור של 31.5%-35.5% מסך כל מחזור המכירות. בסך הכל עלויות הדס"ל שצרכה אלעל ב- 4 הרבעונים האחרונים הסתכמו בכ- 700 מיליון דולר. מכאן, שירידת מחירי הנפט תגזור חסכון של כ- 277 מיליון דולר בשורת הוצאות ההפעלה שיתורגמו מידית לשורת הרווח התפעולי.

במונחים של חברת תעופה הנסחרת בשווי שוק של 84 מיליון דולר בלבד, מדובר ברווח מטאורי מיידי הגדול פי 3 מכל שוויה. מה שצריך להדליק את כל המנורות הירוקות ולהבין שעשוי להיות כשל שוק בתמחור שווי מנית החברה המהווה הזדמנות קניה.

לצורך תחשיב צפי דוחות אל על לשנת 2015, הנחתי כי רמת ההכנסות וההוצאות נשארת יציבה ורק את השינוי בהוצאות הדס"ל בודדתי חישבתי את ההשפעה בהנחה כי מחיר חבית נפט יהיה בממוצע $60 בשל ירידת מחירי הנפט, צפויים להיות שלל הנחות ומבצעים שיורידו את רמת מחירי הכרטיסים, ומאידך יעלו את כמות הכרטיסים הנמכרים ואת התפוסה במטוסים העומדת כיום במטוסי החברה על 80% בלבד. כך שסך ההכנסות ישמור על יציבות.

מהחישוב מטה עולה שהחברה עשויה להרוויח בשנת 2015 רווח תפעולי של 265 מיליון דולר. פי 3 משווי השוק של החברה כולה בבורסה (לפני הוצאות מיוחדות, מימון ומס). לצורך ההמחשה, ריווחי הרבעון השני לבדו עשויים להספיק לרכישת החברה כולה לפי המחיר בו נסחרת כעת בבורסה.

גם בהנחה פסימית במיוחד, שהכנסות השנתיות של החברה ירדו ב10%, הרי שהחברה תרשום רווח של 65 מיליון דולר, מה שישקף לחברה מכפיל רווח תפעולי של 1.3. לפיכך, בהנחה שרמות מחירי הנפט יוותרו סביב 60 דולרים לאורך שנת 2015, הרי שאני מוצא את אלעל כהשקעה פנטסטית ונדירה בשוק המקומי.

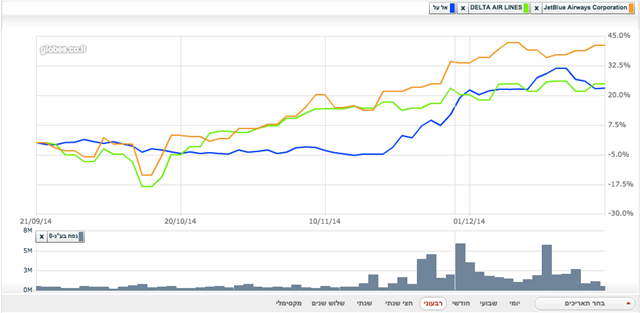

לאחר תקופה קשה וממושכת של ירידות ופשיטות רגל בעולם התעופה, מניות מרבית חברות התעופה הבינלאומיות במגמת עליה מזה 3 שנים ברציפות, מתוך צפייה להתייעלות ועליה ברווחים של החברות. אך עם זאת בשוק המקומי מניית חברת התעופה הלאומית נחבטה בעבר למטה מרמות של כ4 שקלים למניה עד למחצית השקל ומאז היא מדשדשת. כשרק בשלושת החודשים האחרונים השוק מתחיל להגיב ולהסב את תשומת ליבו וביקושים למניה באיחור אופנתי רב, המבייש אפילו מניה הנסחרת ברשימת היתר.

ב- 3 השנים האחרונות מניית דלתא איירלינס נסקה ב469%. לעומתה, מניית חברת התעופה האמריקאית ג’ט בלו )שחברה לאלעל לאחרונה) הסתפקה בעליה של 188% ואילו אלעל במהלך 3 השנים האחרונות עלתה ב8% בלבד.

גם בשלושת החודשים האחרונים המשיכו מניות חברות התעופה הבינלאומיות במגמת העליה שהיתה חזקה משל העליה במניית אלעל, בעוד שדלתא עלתה ב- 25% וג’טבלו ב- 41%, מניית אלעל עלתה ב- 23% בלבד.

חשוב לציין שמרבית הנתונים שבחרתי לחישובים לרבות ההכנסות הם שמרניים. הכנסות הרבעון השלישי של 2014, שלפיהם חישבתי, מגלמים את הירידה בהכנסות בעונה החמה ביותר של אלעל בשל מבצע צוק איתן שהתרחש בקיץ וסביר מאוד להניח כי ההכנסות ברבעון 2015 Q3 יהיו גבוהים יותר. בשנה האחרונה, אלעל הצטידה במטוסים חדשים נוספים ופתחה עוד קווים לערים נוספות בעולם והגדילה תדירויות טיסה וכן השיקה את שירות הלו-קוסט החדש שלה תחת המותג UP. כל אלו מהווים מנועי צמיחה לחברה שצפויים להגדיל את ההכנסות.

העליה בשער המניה לרמת המחיר הנוכחית 66, הוא למעשה חזרה לרמות המחיר של המניה לפני פרוץ מבצע צוק איתן ויהיה סביר להאמין שהמניה היתה צריכה לחזור לשער זה גם בלי קשר לקריסת מחירי הנפט.

פוטנציאל האפסייד במניית אל על לפיכך עצום שכן השוק טרם התחיל לתמחר מחדש את השינוי הרדיקלי הצפוי בריווחי החברה בשל קריסת מחירי הנפט. במידה ואכן ההנחות בסקירה יתממשו, הרי שאלעל צפויה להציג לראשונה את השיפור האדיר בשורת הרווח כבר עם פרסום תוצאות הרבעון הראשון של 2015, אז היא תציג רווח תפעולי של 2 מיליון דולר במקום הפסד של 192 מיליון דולר. מה שעלול שלא להרשים את המשקיע הפשוט, אך תוצאות הרבעון השני עם רווח תפעולי של 96.5 מיליון דולר הם כבר סיפור אחר לגמרי.