לפני כארבעה חודשים, רגע לפני ששודר הפרק הראשון בו הצטרפתי לתוכנית הטלוויזיה הפופולארית והפכתי בן לילה מאיש עסקים אנונימי יחסית לסלב של ממש, פרסמתי כאן סקירה אודות מנית אלעל. תחת השם אסף חסון. בלי שום מילה מיותרת. שער המניה נכון לבוקר פרסום הסקירה היה 53 אגורות. (שער סגירה של 29.12.13).

עכשיו, עם סיום העונה והכרזת הזוכים, חזרתי לסקר את המניה ולבדוק בכמה זכו מי שהאמינו בסקירה שלי, תוך בדיקה מחדש של דוחות 2013 שהתפרסמו לאחרונה. שער המניה נכון לכתיבת שורות אלו עומד על 74.2 אגורות, זינוק של בדיוק 40% ב- 4 חודשים, תשואה שכל גוף פיננסי יחתום עליה עכשיו בלי לחשוב פעמיים.

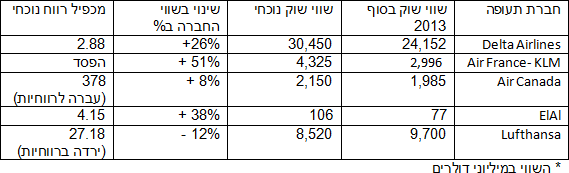

בדומה לחברות תעופה אחרות בעולם בתקופת המשבר בענף התעופה גם מניותיה של חברת אלעל צללו חדות ושוויה היה עמוק מתחת להון העצמי. ועם פריחה מחדש וחזרה לרווחיות מניות חברות התעופה בעולם חזרו לעלות ולמרות רקורד של גירעונות כבדים נסחרות בשווי של מיליארדים המשקף מכפילי רווח 9-12. וכפי שחזיתי בסקירה הקודמת "נכון להיום מכפיל הרווח באלעל עומד על 23, ואם יגיע שיפור ברבעונים הקרובים, קרוב לוודאי שגם ההמראה של המניה הזאת תגיע."

להפתעתי הרבה שורת הרווח הנקי בדוחות 2013 הייתה הרבה יותר טובה ממה שצפיתי או שמשהו בשוק היה יכול לצפות. והמדדים הפיננסיים שמשתקפים מכך מביאים גורמים שונים קטנים כגדולים ללטוש עיניים למניה.

אלעל – תמצית נתונים פיננסיים:

כששווי החברה מתומחר בדסקאונט של 40% על ההון בעוד מכפיל הרווח עומד על 4, אני מאמין שבדומה למניות חברות התעופה בחו"ל, מניית אלעל צפויה להמשיך להמריא מעלה עד שתגיע לגבהים בהם מכפיל הרווח ישתווה ל10 לפחות כך שהמניה צפויה לזנק ב150% לשער של 185.5.

במהלך ארבעת החודשים האחרונים מנית אלעל עלתה מעלה בדומה למגמה במניותיהן של חברות תעופה אחרות בעולם ששיפרו את ביצועיהן בשורה התחתונה.

מרבית חברות התעופה הבינלאומיות שיפרו את ריווחיהן, צמצמו הפסדים או עברו מהפסד לרווחיות ומניותיהן עלו מעלה. Lufthansa לעומת זאת, ירדה ברווחיותה ולכן גם שווי מניותיה נשחק.

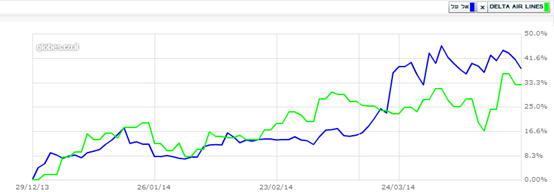

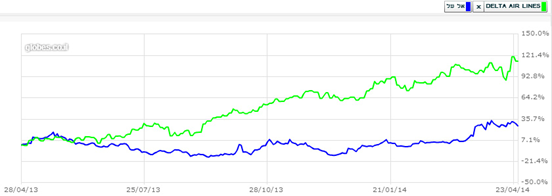

אם נשווה את אלעל לדלתא איירליינס נראה שבתקופה האחרונה מניות שתי החברות הציגו התנהגות דומה. שתיהן הציגו שיפור מרשים ברווח הנקי ובשתיהן בתקופה האחרונה הייתה עליה של עשרות אחוזים בודדים וכעת שתי החברות מתומחרות עם מכפיל רווח נמוך מאוד. ולכן סביר שמגמת העלייה בשתי המניות האלו תמשך

עם זאת כשמשווים את המניות לאורך השנה האחרונה, מבינים שהשוק האמריקאי הגיב הרבה יותר מוקדם לשיפור הצפוי בדלתא וענף התעופה בעוד משקיעי השוק המקומי רק התחילו להתעורר לאחרונה.

חשוב לציין שבניגוד לדלתא שנסחרת בשווי שוק של פי 3 מההון העצמי (אחרי שצמצמה במהירות גירעונות של מיליארדים בהון), אלעל נסחרת בדסקאונט של כ40% על ההון, דבר חריג בתחום התעופה ובמיוחד כמדובר בחברת תעופה רווחית.

בהסתמך על האינדיקטורים הפיננסים והאיתותים מחו"ל שמתיימרים לנבא את העתיד להתרחש בשוק המקומי באיחור אופנתי, יתכן שמניית אלעל הייתה עד כה רק בתאוצה על מסלול ההמראה והטיסה האמיתית עוד כלל לא החלה. כדי להגיע לשווי ראוי בו תדביק את ערך ההון על המניה להגיע לשער של 126 אגורות (70%+ משווי הסגירה של אמש) וכדי שמכפיל הרווח ישתווה ל10 המניה צריכה להגיע ל185.5 אגורות , עליה של 150%.

טיסות לואו קוסט

החל מ31.03.14 אלעל החלה להפעיל טיסות לאירופה במתכונת low cost תחת המותג החדש ,UP וזאת בכדי להתמודד עם התחרות בחברות התעופה המוזלות הפועלות בארץ. אם תבחנו את ההצעות באתרי הטיסות לחו"ל תראו שבחלק לא מבוטל מהמקרים ההצעות שלה הן בהחלט הזולות ביותר. החברה צפויה להפעיל 25-30 טיסות יומיות במתכונת הזאת ליעדים באירופה וכל הבקשות לסלוטים כבר אושרו ע"י הממשלה במסגרת מדיניות שמיים פתוחים.

הטיסות האלו צפויות להתבצע באמצעות חמישה מטוסים שיועדו למטרה ומחליפות את הטיסות הסדירות הרגילות. כרטיסי הטיסה הבסיסיים נמכרים כטיסה נטו. לא כולל בחירת מושבים כבודה או ארוחות ושתיה שאלו נמכרים בנפרד בתוספת תשלום. כך למשל אם תרצו להבטיח מראש שתשבו עם חבר\ה ליד החלון תצטרכו להיפרד מ10$ נוספים לכרטיס. כל נוסע רשאי לעלות למטוס תיק יד במשקל של עד 8 ק"ג, אם תרצו לעלות מזוודה לתא המטען, תצטרכו לשלם עבור שירות זה בנוסף. כל אלו מניבים לחברה הכנסה נוספת למחירי כרטיסי הטיסה הבסיסיים.

כיום אלעל שולטת ב32.5% מתעבורת הנוסעים בנתב"ג. סביר להאמין שבשל המחירים התחרותיים והשיווק האגרסיבי אחוזי תעבורת הנוסעים של החברה יגדלו וכן תהיה תוספת נאה לשורת ההכנסות ושורת הרווח הנקי.

הצפי שלי הוא שאם המהלך של הכניסה ללואו קוסט יעבוד כמתוכנן וכפי שנראה שהוא מצליח עד כה, סך כל המהלך יניב לחברה גידול של כ100 מיליון דולר בשורת ההכנסות מ2,103 מיליוני דולרים בשנת 2013 ל2,200 מיליוני דולרים בשנת 2014 (גידול של 4.7% בהכנסות) וכ-25 מיליון דולר נוספים בשורת הרווח הנקי, כך שרווחיות החברה תוכפל בשנת 2014.

אם הצפיות להצלחת המותג יתממשו, הרי ששווי המניות הנוכחי משקף לחברה מכפיל רווח עתידי של 2. (ושוב זה מזכיר את ההתרחשות במניית דלתא איירליינס), אבל עד כמה שהשוק המקומי שלנו לא תמיד מגיב הכי מהר, לא סביר שהשוק לא יתמחר את המניה גבוה יותר עוד הרבה לפני שנגיע לפרסום הדוחות הכספיים ל2014.

בניגוד לעבר, בשל שווי השוק הנמוך יחסית של החברה, המניה לא נסחרת כיום במדד ת"א 100, מה ש"עוזר" לה לחמוק מהרדאר של משקיעים רבים. אולם ברגע שתתגלה ברבים צפויה התעוררות ועדנה מחודשת של המניה. עם זאת שווי השוק הנמוך מאפשר לגורמים שונים בשוק שלא בהכרח טייקונים גדולים להתעניין ולבחון ברצינות רכישת מניות החברה וקבלת אישורים מתאימים להחזקת מניות חברת התעופה.

לפי שווי השוק הנוכחי של החברה בבורסה, נדרשים לצורך השתלטות על החברה 52 מיליוני דולרים. סכום מגוחך ביחס לשווי חברות תעופה מתחרות בעולם. אך סביר שככל שינסו לרכוש יותר מניות בדרך הבורסה שער המניה יוסיף לעלות וההון הנדרש להשגת שליטה יגדל.

בין השמות הבולטים שהתפרסמו לאחרונה בהקשר להתעניינות ברכישת מניות אלעל נמנים רמי לוי שאולי מתכנן להתחיל למכור לנו כרטיסי טיסה בקופות של הסופר וגינדי השקעות שאולי יציעו במתנה טיסה משפחתית לחו"ל עם כל רכישת דירה.