סביר להניח שאם בתקופה האחרונה תשומת ליבכם הצליחה לחמוק משלל הפרסומות של חברת התעופה הלאומית המציפה את המסכים והמדיה עם מותג הלואוקוסט החדש והמטוסים החדשים והדנדשים שזה עתה יצאו מהקרטון עם הפצפצים, כך לפחות לפי הפרסומת, אז כנראה שאתם לגמרי לא מחוברים לקרקע בארצנו.

לאחרונה רכשה אלעל שמונה מטוסים חדשים מסוג בואינג 737-900ER כאשר שניים מהם כבר הגיעו לארץ והתווספו לצי המטוסים המונה כיום 37 מטוסים, ועוד שישה עתידים להגיע בשנתיים הקרובות, כך שהצי צפוי למנות 43 מטוסים. מחירו של כל מטוס כזה עומד על סך של 53.75 מיליון דולר וכאן המקום גם לשים לב ששווי החברה כולה בבורסה, על כלל מטוסיה, עומד על סך של כ- 78 מליון דולר. יוצא אפוא, שבאופן תיאורטי ניתן לקנות את השליטה באל על תמורת סך של כ-39 מיליוני דולר בלבד, פחות ממחיר מטוס בודד.

התיאוריה לא רחוקה ממימוש מעשי ובצל השמועות על התארגנויות של קבוצות רכישה להשקעה בחברה, בשל מבנה ההון שלה ניתן להשתלט על החברה דרך הבורסה בקלות יתרה.

כיום מוחזקות בידי הציבור כ48% ממניות אלעל וניתן לקנותם ישירות בדרך המסחר בבורסה. אם לא די בכך, בעלת השליטה הנוכחית "כנפיים" צפויה למכור בקרוב 2% ממניות החברה לפי החלטת דירקטוריון שכבר התקבלה בחברה ולהישאר עם החזקה של 34% בלבד. מה שאומר ששיעור המניות המוחזקות בידי הציבור יגדל לכ-50%. מה שמסדר מסלול המראה מבטיח להשתלטות אשר מזכיר במקצת את ההשתלטות של יצחק תשובה על חב’ דלק.

ואם כבר מזכירים את תשובה, מבדיקה בנתונים המפורסמים במערכת מאי"ה עולה כי החברות אשר בשליטתו מקבוצת דלק, פניקס ואקסלנס מחזיקות יחד 8.93% ממניות אלעל ועוד לא ציינו את המוקש המרכזי... 66% ממניות בעלת השליטה כנפיים משועבדות בעיקר לפניקס להבטחת התחייבויותיה כלפיה ולבנק דיסקונט כך שבתסריט שלכנפיים לא יהיה חלילה איך לשלם אתם עלולים להתעורר בוקר אחד ולהבין שיצחק תשובה הוא בעל הבית החדש במוביל הלאומי (אלא אם כן עד שזה יקרה דלק תממש את מניותיה בפניקס כפי שהם מצהירים שיעשו, ואז בכלל יהיה פה מעניין..)

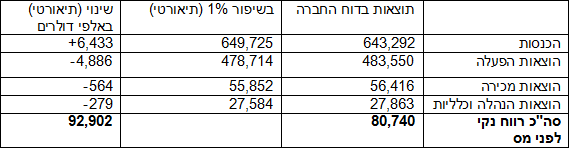

אם מתעמקים בניתוח מאזן ודו"חות החברה, קשה שלא להבחין בפער הענק בין שווי השוק שהבורסה מתמחרת לבין ההון העצמי העומד על 171 מיליוני דולר. דיסקאונט של 55% על ההון העצמי. קופת המזומנים של החברה עומדת על 131.5 מיליוני דולר ותזרים מזומנים של 56.1 מליון דולר ברבעון השלישי האחרון לבדו.

הכנסות החברה לרבעון השלישי הסתכמו בסך של 643 מיליוני דולר והרווח הנקי לפני מס בסך של 80.7 מליון דולר - יותר מכל שווי השוק של החברה.

כשהנתונים הכספיים הם כאלו, ושער המניה בשפל, קשה שלא להבין איך לא חשבו באלעל לבצע תוכניתbuy-back לפחות לחלק מהמניות ולמכור אותן לציבור שוב לאחר עליית שווי המניות בבורסה. ולמי שטרם הפנים, קופת המזומנים גדולה יותר מפי 3 משווי כל מניות הציבור הנסחרות בבורסה כך שהחברה יכולה לבצע זאת בקלות יתרה.

עם זאת, באופן מפתיע מי שבחר לממש את מניות החברה שהיו בידיה היא דווקא קרן הנאמנות של עובדי אלעל. האם מדובר בחוסר אמון בחברה? או שאולי צורך מידי במזומנים? כך או כך, לא עושה הרושם שמימוש בעת שפל עונתי במניה הוא מעשה מושכל במיוחד.

מספיק יהיה אם בשנת 2014 קברניטי החברה יובילו עליה של 1% בהכנסות וקיצוץ רוחבי של 1% בכלל ההוצאות בכדי להציג שורה תחתונה ממנה כל המשקיעים ירוו נחת. (נדגים מבלי להתייחס למימון ומיסוי).

רבעון 2013-Q3 (באלפי דולרים)

אלעל היא חברה תפעולית שעובדת בשיטה הדומה לבית קולנוע, הסרט מוקרן בכל מקרה עם עלויות מתוכננות מראש ומספר הכרטיסים הנמכרים ועלותם הוא שיקבע בסוף את השורה העליונה ואת השורה התחתונה. מניתוח הדו"חות, ניתן להסיק שנקודת האיזון לרווחיות החברה נמצאת באזור סף המכירות של 525 מיליוני דולר. כשמעבר לסף זה, מחצית מסכום השורה העליונה מגיעה לשורה התחתונה אחרי מיסים בעוד שנפילה מסף זה גוררת הפסדים בשיעור של מחצית הסכום החסר.

לפיכך, המהלך החדש של אלעל עם המותג UP"" נועד ככל הנראה להביא למסה קריטית של הכנסות באופן אגרסיבי והמוני, לכיסוי ההוצאות התפעוליות השוטפות כדי שיהיה קל יותר לעבור את המשוכה של רף ה525 מיליוני דולר ברבעון. ולהציג שורה תחתונה הרבה יותר חיובית. (או לפחות פחות שלילית)

לאור השיפור הרב בתוצאות העסקיות של החברה, בשנת 2013 תמוה מדוע החברה נסחרת בחסר כה עמוק על ההון העצמי שלה? אולם, מניית החברה אכן רשמה עליה של 16% מתחילת השנה אך זה תיקון קל ביחס לירידה של כ65% במהלך ה3 שנים האחרונות וירידה של כמעט 90% מהשיא ההיסטורי שלה שעמד על 385.97 אגורות ב2006 . בוודאי יש עוד סוחרים שזוכרים שלפני שנים אחדות מניית אלעל עוד נמנתה עם מדד תל אביב 100.

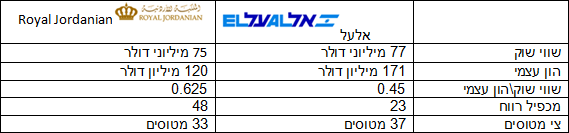

אם משווים את אלעל לחברות תעופה זרות על גבי הגלובוס, למעט חברות תעופה מפסידות הנסחרות מתחת להון העצמי שלהן כדוגמת Air France-KLM, למעט אלעל וחברת התעופה של השכנים מירדן Royal Jordanian, קשה למצוא עוד חברת תעופה רווחית אשר נסחרת מתחת להון העצמי שלה. כך שאפשר לומר שהמשקיעים נותנים תמחור מיוחד לחברות מהמזרח התיכון עם תחשיבי סיכונים גאופוליטיים מיוחדים. שווי שתי החברות כמעט זהה על אף שהנתונים הכלכליים של אלעל עולים על אלו של Royal Jordanian ואם כבר קניית חברת תעופה אז ב75 מליון דולר, אפשר לרכוש את השליטה בשתי החברות יחד כך שיוצרים קרטל תעופה אזורי רב השפעה.

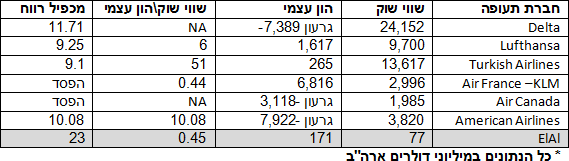

חברות תעופה בעולם נסחרות בשווי שוק העולה משמעותית על ההון העצמי שלהם

ככל שטסים מערבה שווי החברות עולה ביחס להון העצמי. לחברות האמריקאיות יש שווי שוק של מיליארדים בעודן עם גירעונות של מיליארדי דולרים. ניתן ללמוד מנתוני הטבלה כי המשקיעים בעולם רוצים לראות ביצועים של מכפילי רווח 9-12 ואז בכל מה שקשור לשווי החברה השמיים הם הגבול הרבה מעל להון העצמי וגם כשהחברה בגירעונות עתק, הדבר נסלח מתוך ציפייה לכיסוי עתידי של החוב. נכון להיום מכפיל הרווח באלעל עומד על 23, ואם יגיע שיפור ברבעונים הקרובים, קרוב לוודאי שגם ההמראה של המניה הזאת תגיע.

בצל הסנטימנט השלילי למניה שהיה דבוק בה בשנים האחרונות, והדימוי של חברה מפסידה, מוטיב שדבק בכלל ענף התעופה בשנים האחרונות, פרישת המנכ"ל שגם לו בודאי ימצא מחליף ראוי שיסתפק בשכר נמוך יותר (כך לפי החלטת הדירקטוריון) והבעיות עם וועדי העובדים שאף מכרו את מניותיהם בחברה, המצב הפיננסי באלעל השתפר פלאים בשנה החולפת, כפי שמעידים על כך הדו"חות הכספיים, וכפי שהעידו טייסי אלעל בראיונותיהם האחרונים לתקשורת. והרי אין אינדיקטור טוב יותר מהם לצפוי לבוא ודיי בלהאמין ששווי השוק בבורסה ישתווה להון העצמי בכדי להאמין שמדובר בהזדמנות השקעה מאוד אטרקטיבית. בעת זאת שמחיר המניה עוד לגמרי מקורקע על המסלול, אני נוטה להמר על הטיסה הזאת מתוך אמונה שאחרי שתתחיל ההמראה והמשקיעים יתעוררו יהיה אפשר להסתכל על המחיר הנוכחי מהחלון למעלה.