השבוע נחתם מזכר ההבנות בין וודסייד לבין השותפות המחזיקות במאגר לוויתן. עצם החתימה כמובן משמחת שכן היא מהווה חלק עיקרי מיריית הפתיחה לפרויקט התשתית הגדול ביותר בישראל. העסקה מותלית בתנאים שונים, וביניהם הסדרת היחסים עם הממונה על הגבלים עסקיים וכן תנאים נוספים, שיש לצאת מתוך נקודת הנחה שלא יפילו את העסקה.

אלשיך מדגיש מספר נקודות חשובות שראוי לציין בהקשר לעסקה:

1. לוודסייד יתרונות רבים וביניהם דו"ח תזרים חזק, יכולת סיוע בתחום המימון, יכולות הנדסיות מרשימות בעולם ה-LNG וכן יכולת שיווק וסחר מוכחת בתחום ה-LNG בשווקי הפרימיום.

2. בהתאם לאבני הדרך בעסקה ניתן להבין כי וודסייד מתייחסת ברצינות לאופציית היצוא האזורי

3. נחתם הסכם ראשון עם הרשות הפלסטינאית ומקווים להתפתחויות נוספות בתחום היצוא האזורי

4. ישנה כוונה לייצא ע"י שימוש ב-FPSO שיכול לייצר 16 BCM בשנה, כאשר מחצית מכמות זו מיועדת לשוק המקומי/רשות הפלסטינית/ירדן ומחצית מהכמות מיועדת למצריים/טורקיה.

5. כמו כן קיים פוטנציאל נוסף ע"י שימוש במתקן LNG יבשתי וכן במתקן FLNG

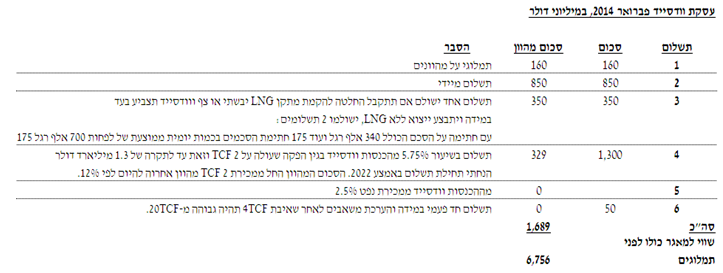

אז איך מורכת העסקה? העסקה מורכבת ממספר תשלומים, שתלויים במספר אבני דרך. הקאץ’, הוא שחלק מהתשלומים הוא רחוק ומותלה גם הוא בתנאים מסוימים. לכן, ביחס לכל תשלום, יש לחשוב האם ניתן לבנות על התקבולים, ובמידה שכן, להוונם להיום.

להלן טבלה המרכזת את התקבולים, וכן את הסכום המהוון שלהם:

כפי שניתן לראות בסעיף 4, העסקה כוללת זכות לתמלוגים של 5.75% מהכנסות וודסייד מהעסקה בגין הפקה שעולה על 2 TCF, ועד לתקרה של 1.3 מיליארד דולר. על כן, יש להוון את הכנסות אלה ולצורך כך נדרשות מספר הנחות:

1. ייצוא הגז מהמאגר יחל בשנת 2018.

2. כל שנה ייוצאו 16 BCM מהמאגר

3. מחיר הגז ההתחלתי יהיה 7.75 דולר ל-MMBTU ומשם יעלה בהדרגתיות כל שנה

4. ריבית ההיוון שנלקחה לתשלומים אלה הינה 9%

5. את הסכום היוצא יש להוון משנת 2022 להיום

לאחר היוון התקבולים, הופכים בסיכומו של דבר ה- 1.3 מיליארד דולר לערך נוכחי של 329 מיליון דולר.

כפי שניתן לראות, השווי המשתקף ללוויתן מעסקת וודסייד (לפני תשלום תגמולי על), עומד על כ – 6.75 מיליארד דולר.

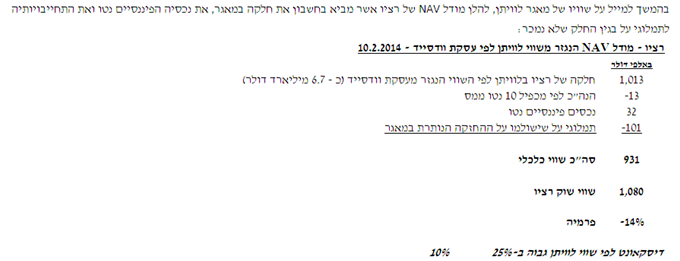

לאחר מכן, בדק אלשיך את שוויה של רציו בהתאם לשווי הנגזר למאגר מעסקת וודסייד.

על אף שהמניה נחסרת בפרמיה, ממליץ אלשיךשלא לרוץ ולמכור את מניית רציו אלא להקטין את משקלה, ולהסיטו ליחידות ההשתתפות של אבנר.

1. השווי האמיתי של מאגר לוויתן גבוה יותר, הן משום התקבולים שיגיעו מנפט (שלא נלקחו בחשבון בשלב זה לאור סטטוס הקידוחים בעניין) וכן לאור העובדה שהמחיר נגזר מעסקת וודסייד, אשר יש להניח שרכשה בדיסקאונט את זכויותיה במאגר.

2. כמובן שככל שיחלוף הזמן והמאגר יתקרב למאגר תזרימי – יחתמו הסכמי מימון, יתקדמו המגעים עם ירדן/טורקיה/מצריים, תתבהר התמונה הרגולטורית וכו’ וכו’, יש להניח ששוויו של המאגר יעלה.

3. מאגר לוויתן הינו נכון להיום חלק הארי של החזקות נכסי הנפט והגז של רציו, ולכן לשווי המאגר השפעה מהותית על שווי מניית רציו, זאת בניגוד לאבנר ודלק קידוחים שר ההחזקה בלוויתן מהווה כ- 38% מהחזקותיהן בנכסי נפט וגז. רק לשם השוואה – אם שוויו האמיתי של מאגר לוויתן גבוה ב- 25% מהשווי המגולם לו בעסקה, הדבר משפיע באופן ישיר על מניית רציו ששווי השוק שלה לעומת השווי הכלכלי עובר מפרמיה של 14% לדיסקאונט של 10%.

4. לכן, ומתוך אמונה בפיתוח של המאגר, בייחוד כעת כאשר וודסייד הגדולה נמצאת במאגר ומביאה יכולות של השגת מימון, יכולות הנדסיות, יכולות שיווקיות ומומחיות בתחום ה-LNG, וכן כאשר ברקע ישנם כל הזמן מגעים עם כמה משכנותינו – זה יהיה נכון להיות חשופים לרציו גם באופן ישיר, אם כי מתחת למשקלה בשוק, ובמקביל לבצע את מרבית החשיפה ללוויתן דרך אבנר ודלק קידוחים שנסחרת בדיסקאונט מסויים.