כאשר הבנק הפדרלי החל את תוכנית התמריצים הנרחבת שלו, הורדת שיעורי הריבית הפחיתו בסופו של דבר את הסיכון עברו משקיעים שחיפשו נכסים נושאי תשואה. לאור רשת הביטחון שפרש הפד, המשקיעים יכלו להלוות כספים בזול והשקיעו במדינות שצמחו בקצב מהיר כגון מדינות ה-BRIC (ראשי תיבות של ברזיל, רוסיה, הודו וסין), שם ניתן היה למצוא בשפע יעדי השקעה עם שיעור תשואה פוטנציאליים גבוהים.

עם זאת, לנוכח ההתאוששות ההדרגתית של הכלכלה האמריקנית, הבנק הפדרלי מחפש דרכים לצמצם את ההקלות המוניטריות, והדבר מעורר חשש בקרב משקיעים ומפחית את אהבת הסיכון, ובעקבות כך סוחרים רבים סוגרים את עסקאות ה-Carry שלהם (עסקאות שבהם לווים נכס זול כדי לרכוש נכס בעל תשואה גבוהה) ומעבירים את הונם לנכסים בטוחים יותר כגון הדולר והאג"ח. וזו הסיבה שההערכות כי הבנק הפרדלי עומד לצמצם את רכישות האג"ח גרמו לזינוק בדולר ובמקביל לצניחה של מטבעות השווקים המתעוררים.

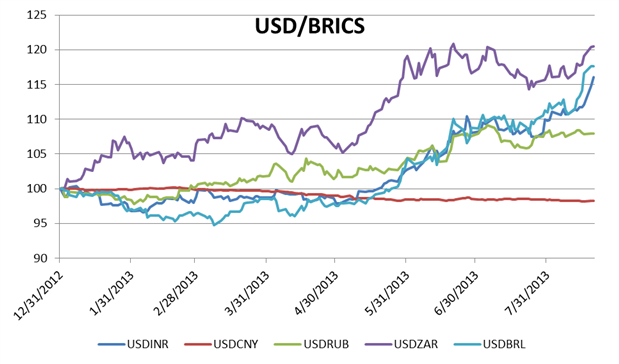

הריאל של ברזיל איבד כמעט 15% מערכו למול הדולר מאז תחילת השנה וזאת חרף הניסיון של הבנק המרכזי במדינה לחזק את המטבע באמצעות שלוש העלאות ריבית בשיעור כולל של 0.75%. האינפלציה ממשיכה להדאיג את הבנק המרכזי, וזאת למרות שהתמ"ג ממשיך לרדת.

בדרום אפריקה, הראנד המקומי גם כן סובל מלחצים אינפלציוניים. הבנק המרכזי מותיר לפי שעה את הריבית ברמת שפל של 40 שנה ב-5% וזאת כדי לעודד את הצמיחה. למרות שהתמ"ג של הרבעון השני אמור להצביע על צמיחה שנתית של 3.3%, הראנד הוא המטבע שחווה את הפיחות הגדול ביותר מקרב המדינות של הגוש המתעורר.

באסיה, הרופי ההודי צנח בשבועות האחרונים לרמות שפל היסטוריות. הכלכלה ההודית מתמודדת עם גירעון עתק, תעשיות מקרטעות, ואינפלציה גבוהה, ומשקיעים זרים רבים נטשו את הנכסים ההודיים, ובכך הביאו להתמוטטות של המטבע המקומי. הבנק המרכזי מנסה לתמרן בין הצורך לחזק את המטבע לבין הצורך לאושש את הכלכלה, אבל הרופי צנח כבר למעלה מ-12% למול הדולר מאז ינואר.

הרובל הרוסי צנח בשיעור הנמוך ביותר בתקופה הזו. ואולם, נתוני התמ"ג של הרבעון השני היו נמוכים מהציפיות, והמשקיעים מצפים לפעולות מצד הבנק המרכזי לעידוד הכלכלה המקומית. הבנק המרכזי לא שינה את גובה הריבית ב-11 החודשים האחרונים והיא נותרה קבועה ברמה של 8.25%.

המטבע היחיד מקרב מטבעות ה-BRIC שהתחזק למול הדולר האמריקני הוא המטבע הסיני. באופן היסטורי, המטבע הסיני נתון לפיחות מכוון מצד השלטונות המקומיים והבנק המרכזי וזאת כדי להעניק לסין יתרון תחרותי בייצוא. ואולם לאחרונה, וזאת למרות האטה בצמיחה של המדינה, הבנק של סין הנהיג מדיניות מוניטרית אחראית. בכך שאיפשר למטבע הסיני להתווסף על חשבון הדולר, ובכך גרע מעט מנתוני התמ"ג, הבנק מאותת על כוונה של סין להפוך מכלכלה מוטת ייצוא לכלכלה מוטת צריכה מקומית.

ההתפתחויות בגזרה המוניטרית של ארצות הברית צפויים להניע את הדולר. המשקיעים ימתינו כעת לפרוטוקולים מישיבת הבנק שיתפרסמו מחר ולסימפוזיון של הפד שיחל בחמישי, וזאת כדי להעריך מהן כוונות הפד בשלב זה. רטוריקה שתחזק את ציפיות המשקיעים לצמצום רכישות האג"ח כבר בספטמבר עשוי להביא לפיחות נוסף במטבעות המתעוררים.