בשבוע שעבר התקיים מכרז אג"ח, סדרה י"ב, של חלל תקשורת בע"מ למשקיעים מסווגים. כידוע, החברה הנפיקה אג"ח צמוד למדד בהיקף של כחצי מיליארד ₪ ואיגרות החוב צפויות להיפרע ב-5 תשלומי קרן שנתיים בשנים 2015-2019, ובתשלומי ריבית חצי שנתיים, כאשר מח"מ האג"ח הוא 4.2 שנים. נכון לכתיבת שורות אלה שיעור ריבית הסגירה אינה ידועה אך זו צפויה להיקבע בקירוב ל-5.5%.

האג"ח מספק מערך בטוחות רחב המקטין את הסיכון בהשקעה באג"ח וזה כולל שעבוד ראשון על נכסי הלוויין עמוס 5, שעבוד שני על עמוס 2 ועמוס 3 בשנת 2017 לאחר פירעון אגרות החוב מערך בטוחות בפועל על עמוס 2 ועמוס 3. בשנת 2017, לאחר פרעון אגרות החוב רחב מסדרות ג’ ו- ה’, יהפוך השעבוד על נכסי לווין עמוס 3 לראשון בדרגה. יש לציין כי בתשקיף המדף אשר פרסמה החברה בחודש פברואר 2013 צורפה הערכת שווי ללוויין עמוס 5 לפיה שוויו ההוגן הוערך בכ- 278 מ’ דולר.

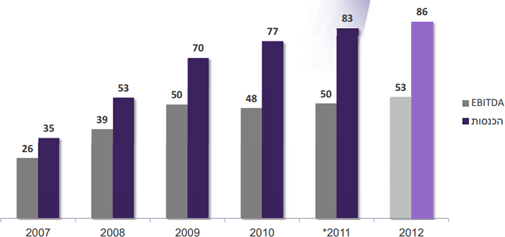

נכון לדוחות הכספיים האחרונים, החברה המשיכה להציג גידול בשורת המכירות שנה חמישית ברציפות, וכן המשך מגמת שיפור ברווח הגולמי והתפעולי. ברווח הנקי רשמה הפסד של 2.2 מיליון דולר לאחר רווח נקי של 6.8 מיליון דולר ב-2011 על רקע עליה בהוצאות המימון וירידה בהכנסות ממימון. היקף ה-EBITDA מעמוס 2, 3 ו- 5 בשנת 2012 הסתכמו בכ- 53 מ’ דולר, המשקף גידול שנה שלישית ברציפות והכפלת ה-EBITDA משנת 2007. צבר ההזמנות החתום של החברה מהלוויינים נכון ליום 31 בדצמבר, 2012 הינו גבוה במיוחד ועומד על כ- 428 מ’ דולר, המבטיחים למעלה מ-80 מיליון דולר הכנסות בשנה בשנים הקרובות.

הכנסות ו-EBITDA. מקור: מצגת החברה

רמת החוב של החברה הינה גבוהה, אך פרמטר זה מאפיין חברות הפועלות בתחום לוויני תקשורת המשקיעות הון בבניית הלווינים ורמת המינוף שלהן גבוהה. רמת החוב הפיננסי נטו למאזן הוא 60% וסה"כ יחס התחייבויות למאזן מגיע לכ-80%. ע"פ תרחישי פעילות אשר בוצעו ע"י החברה, ה-EBITDA הצפויה בתרחיש השלילי מעמוס 3,2 ו-5 צפויה לעמוד על 65 מיליון דולר ובתרחיש החיובי לנוע בקירוב ל-90 מיליון דולר. רמת המזומנים של החברה הינה נמוכה ועומדת על 24 מיליון דולר. רמת החוב, קרן וריבית, צפויות להסתכם ב-2013 בגובה של כ-300 מיליון ₪. תחת תרחיש ה-EBITDA השלילי, החברה צפויה לשרת את החוב. ב-2014 וב-2015 רמת שירות החוב עולה בכ-20% אך גם ה-EBITDA צפויה לעלות על רקע המשך גיוס לקוחות לעמוס 5 ועמוס 4 אשר צפוי להתחיל לפעול כבר השנה. יש לציין כי לחברה חוזים ארוכי טווח עם חברות מבוססות וממשלות, והינה מתאפיינת בשיעורי נטישה נמוכים ובתזרים מזומנים צפוי ויציב. מנועי הצמיחה מגיעים מאזורים גיאוגרפיים חדשים ושירותים חדשים והחברה נהנית מביקוש גובר למוצריה הן בתחום הטלוויזיה ווידאו והן בתחום רשתות התקשורת ובשירותי פס רחב.

לאור תזרים המזומנים הקבוע והרחבת הפעילות הצפויה, אנו צופים כי ביכולתה של החברה לשרת את החוב.

תיאור החברה:

חלל תקשורת החלה לפעול ב-1992 והינה בורסאית מ-2005. החברה נסחרת בבורסה לפי שווי שוק של כ-1.07 מיליארד ₪. אלוביץ’ מחזיק ב-64.7% ממניות החברה, באמצעות חברת יורוקום שבבעלותו המחזיקה גם במניות בזק ו-yes, מלקוחותיה של חלל תקשורת. החברה עוסקת במתן שירותי תקשורת לוויינית באמצעות שיווק מקטעי חלל של לווייני תקשורת ברוחבי פס שונים. מקטעי החלל אותם משווקת החברה הם של הלוויינים עמוס 2, עמוס 3 ועמוס 5 אשר בבעלותה. כמו כן, החברה חתמה על הסכמים לרכישת הלוויין עמוס 4 מהתעשיה האווירית לישראל בע"מ ("תע"א"), שצפוי להיות משוגר ברבעון השלישי של שנת 2013. וכן התקשרה החברה בהסכם עם תע"א לרכישת הלוויין עמוס 6, אשר מיועד להרחיב את מגוון השירותים שמעניקה החברה ולהחליף לאחר מכן את הלוויין עמוס 2, שאמור לסיים את שירותו המסחרי בשנת 2016. באמצעות הלוויינים עמוס 2 ועמוס 3, מספקת החברה שירותי תקשורת לוויינית בעיקר במזרח התיכון ובמרכז ומזרח אירופה. באמצעות הלוויין עמוס 4, מתכננת החברה לספק שירותי תקשורת לוויינית באסיה, במזרח התיכון וברוסיה. באמצעות הלוויין עמוס 5 החלה החברה בשנת 2012 לספק שירותי תקשורת לוויינית בעיקר לאפריקה.