מנייתה של חברת Microsoft נמצאת במגמת ירידה אשר החלה בחודש אוקטובר בשנה שעברה לאחר שהחברה דיווחה על תוצאות פושרות ברבעון השלישי. התוצאות היו פחות טובות מהתחזיות בעיקר כתוצאה מירידה במכירות המחשבים הכוללים את מערכת ההפעלה Windows. אכזבת המשקיעים לוותה בהתפתחויות נוספות וביקורות מעורבות על ה-Windows Phone, טאבלט ה-Surface, מערכת ההפעלה החדשה Windows 8 ועזיבתו של המוח מאחוריה, סטיבן סינופסקי (אשר היה צפוי להיות יורשו של ה-CEO הנוכחי סטיבן באלמר). יחד עם זאת, לאחר שבוחנים את הביקורות, התוצאות ברבעון ה-4, תוצאות היסטוריות והתמחור הנוכחי בשוק מגיעים למסקנה כי המניה הינה אטרקטיבית.

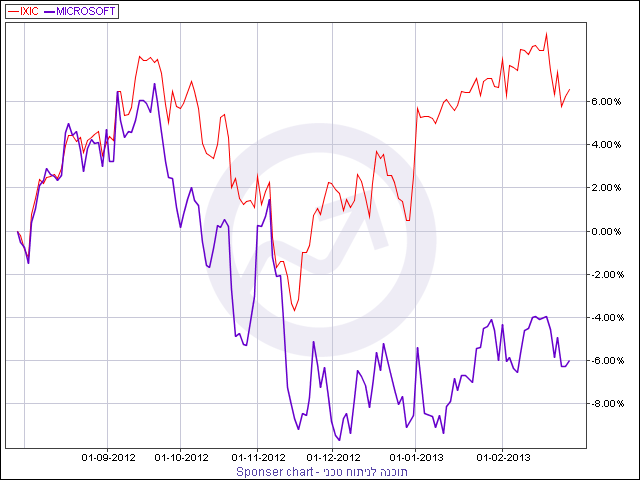

מיקרוסופט מול הנאסדק

ראשית יש לזכור כי מייקרוסופט היא קודם כל חברת תוכנה, בעלת יתרון יחסי על פני מתחרות רבות הפועלות בתחומים שונים ובעיקר החומרה ו\או הריטייל באינטרנט, ולעתים מבקרים נוטים לעשות השוואות שגויות בין החברה ובין חברות כדוגמת אפל, גוגל, אמזון, סוני וסמסונג, וזאת מכיוון שהחברה חודרת לשווקים חדשים נוספים בהם היא מתחרה בחברות שצוינו ומגדילה את נתח השוק שלה. החששות מפני מערכת ההפעלה Windows 8 הינן מוצדקות באופן חלקי אך יש לציין כי למערכת ההפעלה קיימים יתרונות רבים ביחס למערכות הקיימות בשוק וביחס לקודמתה האיכותית Windows 7, המתבטאים בפונקציות רבות יותר, חוויית משתמש ופרודוקטיביות רבה יותר, וללא ספק משמשת כתחליף מעולה למערכת ה-Vista הידועה לשמצה. להערכתנו, מכיוון שהביקושים למכשירי מגע כגון טאבלטים וסמארטפונים הולך ועולה, והחברה יוצרת שותפויות עם חברות סלולר רבות לצורך הטמעת מערכת ההפעלה במכשיריהם, הפוטנציאל של Windows 8 הינו גבוה.

מוצרי המובייל של Microsoft מתחילים לצבור פופולאריות בעולם. ברבעון ה-4 נמכרו כ-6.2 מיליון סמארטפונים מבוססי תוכנת Windows, גידול של 124% לעומת התקופה המקבילה אשתקד. אמנם נתח השוק של ה-Windows Phones נמוך, רק כ-3%, אך זה רק מעיד על גודל הפוטנציאל בשוק זה בו שולטות כיום אנדרואיד (כ-70% נתח שוק) וה-iOS של אפל (21%), ובקצב הנוכחי מיקרוסופט צפויה כבר ב-2013 לעקוף את בלאקברי (7.3 מיליון) ולכבוש את המקום השלישי ברשימה. הטאבלטים של מיקרוסופט (Surface RT, Surface Pro) הינם מבוססי Windows 8 ומתפקדים כמחשבים ניידים לכל דבר והינם נראים ומעוצבים כטאבלט. תפקודם במחשבים מהווה להם יתרון על פני המוצרים הקיימים בשוק המשמשים בעיקר לצורך בידור ולא ככלי עבודה. גורמים נוספים אשר צפויים לתרום לרווחי החברה בטווח הבינוני הם הגדלת נתח השוק של מוצרים נוספים כגון מנוע החיפוש Bing (כיום נתח השוק הוא 29%) ומוצרי הבידור כגון Xbox אשר נמצאים במגמת שיפור, וזאת במקביל למעבר לטכנולוגיית ענן וייצור מוצרי חומרה חדשים.

התוצאות הכספיות של הרבעון הקודם היו מעורבות, עם מספר נקודות אור.ראשית, יש לציין כי ההכנסות הרבעוניות של החברה עמדו על 21.46 מיליארד דולרים בהשוואה ל-20.89 מיליארד ברבעון המקביל בשנה הקודמת, עליה של 2.7%, אך הרווח הנקי למנייה ירד ב-2.76% ל-0.76 דולרים בהשוואה ל-0.78 דולרים. הירידה ברווח נבעה ממעבר מהכנסות מימון להוצאות מימון ומהגידול בהוצאות התפעוליות אשר גדלו ב-10.2% ועמדו על 7.99 מיליארד דולרים בהשוואה ל-7.25 מיליארד. הסיבה לגידול בהוצאות התפעוליות היא העלייה החדה שרשמה החברה בהוצאות השיווק שלה. אלה עלו ב-14.5% ועמדו על 4.31 מיליארד דולרים בהשוואה ל-3.76 מיליארד. על אף שהמכירות של חלונות 8 היו נמוכות מהצפוי, ההכנסות שרשמה מיקרוסופט ממכירת חלונות (Windows) בכל הגרסאות גדלו ברבעון השני של השנה הכספית ב-24% ועמדו על 5.88 מיליארד דולרים לעומת 4.74 מיליארד.

החברה נסחרת כיום לפי שווי שוק 232.5 מיליארד דולר ובמכפיל רווח צפוי של 8.5 על הרווחים של השנה הפיסקאלית 2013 לעומת מתחרותיה הישירות ומתחומים שונים הנחסרות במכפילים הנעים בין 12-25 באותה התקופה. לחברה יש כמות מזומנים גבוה של 68 מיליארד דולר (מעלה את האטרקטיביות מפרספקטיבת המכפיל), אשר עשויה לשמש את החברה לתשלומי דיבידנדים (תשואת דיבידנד נוכחית כ-3%), רכישות עצמיות או בפעילות של מיזוגים ורכישות. היסטורית החברה מייצרת ערך רב למשקיעיה עם שיעורי ROE הגבוהים מ-30%. להערכתנו, לאור השינויים החיוביים שהחברה עוברת לצד רמות התמחור הנוחות, מחיר המניה הינו אטרקטיבי.