בשנת 2022 נגיד בנק ישראל, ד"ר אמיר ירון, הכריז: "חשוב לי לומר לציבור: יש מסלולי השקעה סולידיים, שאינם הפיקדונות בבנקים. למשל, השקעה בקרנות כספיות שהן נזילות לחלוטין ואפילו בטוחות יותר", וזאת לאור שינוי תנאי השוק והעלאת הריבית, אשר רק הלכה והמריאה מאז, מה שחיזק את דבריו ביתר שאת.

יתרונות ההשקעה בקרנות כספיות

מלבד תשואת היעד הגבוהה והנזילות היומית, נתייחס לשני יתרונות בולטים:

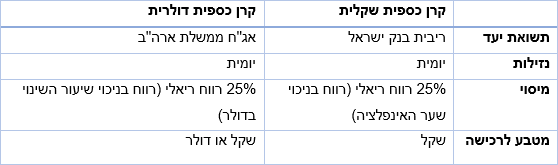

- מיסוי נמוך -שיעור המס בקרן נאמנות עומד על 25% מהמס הריאלי, לעומת 15% נומינאלי בפיקדון בנקאי. לדוגמא: בהשקעה של 100 ש"ח בשוק עם אינפלציה בגובה 4% שמניבה תשואה של 5% שנתית, עלות המס ברכישת קרן כספית תהיה 0.25 אגורות, לעומת 0.75 אגורות בפקדון. הבדל של 300%!

- תשואה צפויה - בקרנות כספיות, תשואות העבר כמעט ואינן מעידות על הצפי לתשואה עתידית במועד הקנייה. הסיבה לכך היא שבשל סוג הנכסים הסולידיים בהם מושקעות הקרנות הכספיות, תשואת היעד של קרנות כספיות שואפת תמיד לריבית בנק ישראל. כלו מר, הפרמטר שיש לבחון כשמנסים להעריך את התשואה הוא כיוון השינוי וגודל השינוי של ריבית בנק ישראל (4.75% נכון לתחילת יוני 2023) במועד הרכישה וצפי הריבית קדימה.

רוצה להעמיק? לפרטים נוספים > קרן נאמנות כספית VS פיקדון בנקאי

קצת מספרים:

סה"כ כ- 72 מיליארד ש"ח מושקעים כיום בקרנות כספיות, כש- 26 מיליארד ש"ח מתוכם נוספו השנה.

קרנות כספיות דולריות

נתון מעניין נוסף הוא הגידול בנכסי הקרנות הכספיות הדולריות - מעל 40% מתחילת השנה. זהו אפיק ההשקעה עם הגידול המשמעותי ביותר מבין הקרנות הכספיות (באופן יחסי), אבל גם כשמשווים אותו לאפיקי השקעה אחרים, הוא שני רק לקרנות המשקיעות במניות חו"ל.

מה עומד מאחורי הפופולריות של קרנות כספיות?

- תשואת היעד – קרן כספית דולרית מהווה תחליף לפקדון דולרי בנקאי, עם תשואת יעד ששואפת לתשואת אג"ח של ממשלת ארה"ב (T-bill). חוץ מהשקעה ישירה באג"ח הזה, קיימים אפיקי השקעה סולידיים נוספים כמו פקדונות בנקאיים ואג"ח קונצרני קצר בדירוג גבוה בלבד (AA), כאשר סך כל המח"מ לא יעלה על 90 יום. בדומה לקרן הכספית השקלית, גם בזו הדולרית נהנים המשקיעים מנזילות יומית.

-

קרנות נקובות דולר - ישנן 17 קרנות כספיות דולריות, מתוכן 8 נסחרות בשקלים והשאר "נקובות בדולר", או במילים פשוטות: נסחרות בדולרים. רצוי לשים לב כי אין עדיפות מובהקת כלשהי לאחד משני הסוגים, לא בתשואה ולא בדמי הניהול. בכל מקרה אנחנו ב- fair מאפשרים המרה מיידית ללא עמלות בין שקלים לדולרים ולהיפך, כך שכל האפשרויות פתוחות בפניכם.

קרן כספית דולרית, בין אם נקובה לדולר ובין אם נסחרת בשקלים, חשופה גם לשינויים בשער הדולר מול השקל, ומכאן התשואות החריגות יחסית בשנה האחרונה, סביב 15%. הרווחים הנובעים משיעור שער ההמרה של הדולר אינם ממוסים.

במה כדאי להשקיע, בקרן כספית שקלית או בדולרית?

המכנה המשותף בין שתי ההשקעות הוא מדיניות ההשקעה המוגבלת לנכסים עם סיכון נמוך ביותר. קרן כספית דולרית מהווה תחליף נוח ויעיל לאחזקת דולרים ומתאימה למי שמבקש חשיפה לדולר.

ניתן לומר שכדי להכריע כדאי לבחון את מידת החשיפה למט"ח, זו הקיימת או זו הרצויה.

יש לכם חמש דקות פנויות? פתחו חשבון עם פייר והשקיעו בעצמם עוד היום.

לכל קרנות הכספיות >

לכל קרנות הכספיות דולריות >