מניית ישראכרט לא סיפקה במשך תקופה ארוכה את הסחורה עבור המשקיעים, ובמיוחד עבור משקיעים שנכנסו בעת ההנפקה, כאשר המניה עד סוף 2021 נעה סביב מחיר ההנפקה שלה. החל מסוף השנה, המניה החלה להציג שינוי מגמה, עם כניסתו לתפקיד של המנכ"ל החדש והמינויים שנילוו לכך. נכון לעת כתיבת שורות אלה, מניית ישראכרט עלתה ב-11% מתחילת השנה על רקע השינוי בהנהלה והתקווה שהחברה תממש את הפוטנציאל הגלום בה בעולם האשראי וניצול הדאטה שקיים בה.

בחרנו להתמקד השבוע בהכנסה העיקרית של ישראכרט שנובעת (באופן מפתיע) מההכנסות מכרטיסי אשראי. רבות נכתב על האימוץ הנרחב של אפליקציות התשלום, תהליך שאמור להוות רוח גבית להאצה בהיקף מחזורי התשלום, אך אחד הגורמים שמצננים את האווירה הוא השחיקה בעמלה הצולבת. לאורך השנתיים האחרונות (בתקופת הקורונה) נרשמו מספר גורמים שהפריעו למגמות עליהם נתמקד בתוך המשוואה של ההכנסות מכרטיסי אשראי.

ירידת העמלה הצולבת מהווה משקולת כבדה

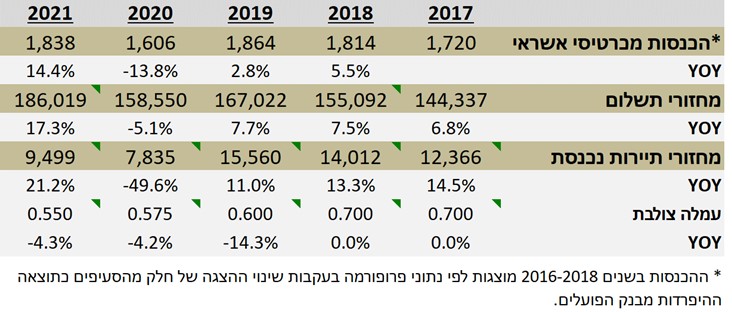

לאורך השנתיים האחרונות היו 3 גורמים שהשפעתם הייתה מהותית על הכנסות החברה – מחזורי התשלום, שזינקו ביחס ל-2020, היקף התיירות (היוצאת והנכנסת) שירד משמעותית ובנוסף צמצום בעמלה הצולבת, שממנה גוזרים את ההכנסות של מחזורי התשלום. די במבט על סך ההכנסות מכרטיסי אשראי בשביל להבין את יחסי הכוחות ואת עוצמת ההשפעה של כל גורם במשוואה.

בטבלה מוצגות סך ההכנסות מכרטיסי אשראי לצד מחזורי התשלום, ומחזורי הסליקה מתיירות נכנסת, שבאה להמחיש את הפגיעה הנובעת מירידה בתיירות היוצאת (מכיוון שהחברות לא מספקות מידע בנוגע למחזורי התשלום בתיירות יוצאת).

ניתן לראות ששיעור השינוי בהכנסות מכרטיסי אשראי בין השנים 2017-2019 פחת, בעוד שהעלייה במחזורי התשלום נותרה בשיעור יציב באותם השנים. הסיבה העיקרית לכך היא הפחתת העמלה הצולבת בין השנים 2018-2019.

ב-2020 ההכנסות מכרטיסי אשראי פחתו בעיקר בעקבות הירידה החדה במחזורי התשלום, אך נוספה לכך גם הירידה בעמלה הצולבת ב-0.25 נקודות. בנוסף, ניתן לראות בטבלה את הירידה במחזורי הסליקה כתוצאה מהירידה בתיירות.

לעומת זאת, בשנת 2021 נתן להבחין בשני גורמים חיוביים – מחזורי התשלום, שמציגים צמיחה חזקה, במקביל להתאוששות מסויימת במחזורי הסליקה מתיירות. אמנם היקף מחזורי התשלום עבר ברמה אבסולוטית את זה של 2019, אך עדיין סך ההכנסות מכרטיסי אשראי נותר זהה לזה של 2018. הגורם העיקרי לכך הוא הירידה בעמלה הצולבת. מכאן, ניתן להסיק שגם אם צמיחת מחזורי התשלום תימשך בקצב הדומה לשנים 2017-2019, העמלה הצולבת תשחק את ההכנסות ואת הרווחיות. בשנת 2023 העמלה הצולבת תפחת עד לרמה של 0.5% ותיעצר ברמה זו.

בשורה התחתונה

הצמיחה במחזורי התשלום ככל הניראה תימשך בתמיכה של אימוץ אפליקציות התשלום והרצון של הממשלה להקטין את העסקאות במזומן. מנגד, השחיקה בעמלה הצולבת תמשיך להוות משקולת על ההכנסות מתחום כרטיסי האשראי ועל הרווחיות. לכן, חברות כרטיסי האשראי בכלל וישראכרט בפרט צפויות להמשיך להתמקד יותר ויותר במתן אשראי עבור אנשים פרטיים ועסקים קטנים, סגמנט בעל רווחיות ופוטנציאל צמיחה גבוהים.