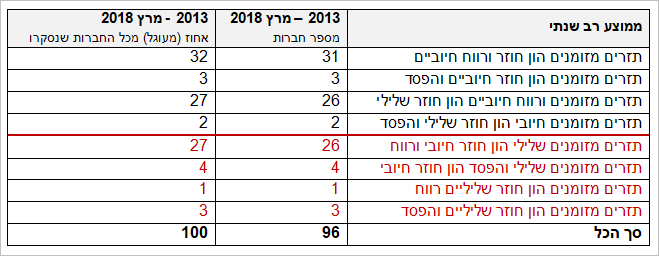

אנחנו מציעים כאן מודל להערכת סיכון לחדלת פרעון של 96 חברות נדלן שהנפיקו אגרות חוב בארץ על פי ניתוח של נתונים על תזרים, הון חוזר ורווח בחמש שנים אחרונות כולל דוחות של 31 מרץ 2018.

בעשורים האחרונים עורערו מעמדן של הגישות המסורתיות לניתוח פיננסי, שהיו מבוססות בעיקרן על מבנה המאזן, גודל ההון העצמי, גודל ההון החוזר וכו’. האירועים הכלכליים שחלו בתקופה זו, הביאו לכך שלעיתים קרובות יש לחברות הון חוזר ו/או הון עצמי שליליים למשך תקופה ממושכת, מבלי שתהיה לה סכנה ממשית לפשיטת רגל, ואף המצב ההפוך גם הוא קורה.

אני מעוניין להציע מודל המבוסס על תזרים המזומנים הפנוי (חישוב של ממוצע רב שנתי של יכולת החברה לממן הוצאות השוטפות והוצאות מימון ודיבידנד מהפעילות הרגילה של החברה). מודל זה הוכיח את כושר הניבוי הטוב ביותר ביחס לפשיטות רגל בחברות אירופאיות אמריקאיות וישראליות.

ניסיון העבר מוכיח שרק תקופה של חמש שנים ויותר מאפשרת לעמוד על טיב החברה כדי למנוע עיוותים שונים. בנוסף לכך, כל המדדים יוחסו לסך המאזן וזאת בכדי להשוות בין החברות.

ניתן לראות בטבלה, מצד אחד שרק קצת פחות משליש מהחברות מראות איתנות לפי שלושת הפרמטרים, בממוצע רב שנתי על פני התקופה הנסקרת. אולם, מצד שני יותר משליש מהחברות הנסקרות לא מצליחות לאזן בממוצע רב שנתי, בחמש השנים האחרונות את התזרים. אולם, יש לציין שבחלק מהן, או שמדובר בגירעון קטן ו/או ששאר אינדקטורים חיוביים.

יש לציין עוד שגם בשנת 2017 וברבעון הראשון של 2018, הממוצע של התזרים של החברות שנסקרו כאן הוא שלילי (1.2%) ו- (0.2%)בהתאמה.

לסיכום, מסקנתנו חופפת את תוצאות המחקר של בנק ישראל שמזהיר מסכנת התמוטטות בענף הנדלן בחברות הציבוריות. אכן, ראינו בשנים עברו כמה חברות בענף הנדלן שקרסו ויש חשש שבעתיד המשקיעים ייקלעו למצבים דומים.

הכותב, ד"ר דניאל גוגנהיים, היה מרצה בבתי ספר למנהל עסקים בצרפת ובאוניברסיטת בר אילן, חיבר מאמרים בנדון בעיתונות הפיננסים באירופה ובישראל.