האם העלאה איטית של הריבית האפקטיבית, והפסקת אותן הרחבות (שינויים שאנו כבר רואים בארה"ב, ואשר צפויים לקרות מתישהו במקומות האחרים), יגרמו לעלייה מהירה הרבה יותר של התשואות מאשר בעבר?

יהיה זה יומרני לתת הערכה לגבי עתיד התשואות באגרות החוב המדינתיות אמריקאיות, כפי שזוהי יומרה לתת הערכה כלשהי לגבי העתיד. אבל, אין זה אומר שאיננו יכולים להפעיל את התאים האפורים שלנו, ולנסות לבנות תסריטים אפשריים. למעשה, ניתן לסכם את כל סוגי התסריטים לשלושה: אלו הדוגלים בעלייה איטית, אלו הדוגלים בעלייה מהירה, ואלו החושבים שהן עוד צריכות לרדת.

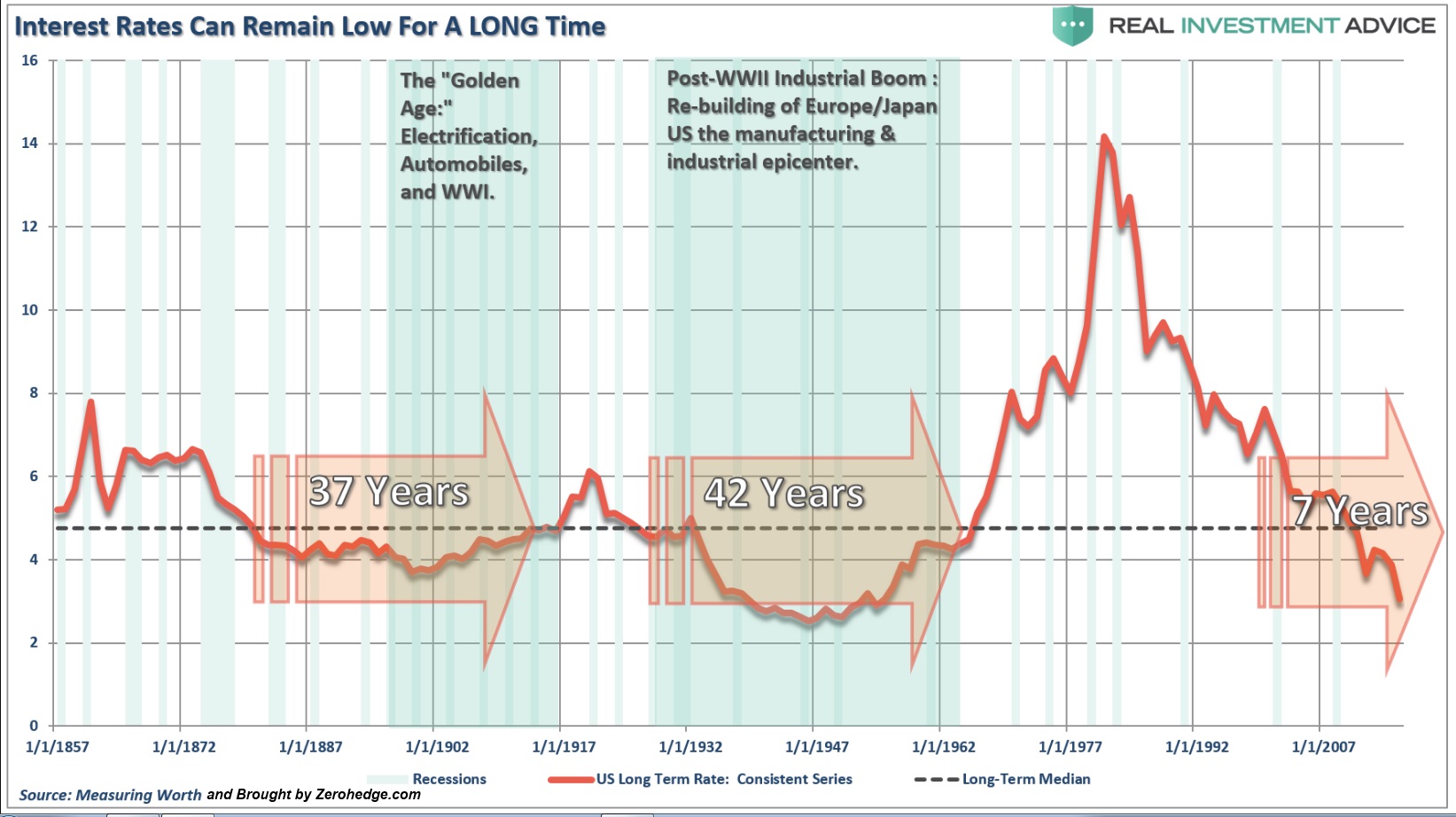

לפניכם גרף המראה את שקרה היסטורית:

הטווח הארוך, המוצג בגרף, והמתחיל ב-1857, מראה שתהליך יצירת תחתיות בסוג זה של נכסים לוקח זמן רב ביותר. למעשה מדובר בעשרות שנים. זאת, בין חדירת התשואה למתחת הממוצע הרב שנתי, סביב 4.5%, ועד החזרה מעלה משם. בינתיים, בשני המקרים שבגרף, אנו רואים מספרים כמו 37 ו-47 שנים, כאשר הספרור של תקופתנו מורה על כ-7 שנים בלבד.

על פי ההיסטוריה הזו, עלינו להניח שאנו צפויים לכמה דברים:

- תחילה, התייצבת סביב אזור נמוך כלשהו, ואת זה עדיין לא ניתן לראות במצב הקיים כעת.

- שנית, תקופה ארוכה מאוד של היפוך איטי, סביב אותה הרמה הנמוכה

- שלישית, פריצה מעלה לקראת המחזור הבא.

כאמור, כל זה עוד לפנינו.

יש לזכור שבאף מקרה היסטורי לא היה לנו את השתלשלות האירועים שקרתה במחזור הנוכחי, ובמיוחד קיומה של מדיניות מוניטארית אגרסיבית במיוחד: הן בזירת הריבית, והן בזירת ההרחבות הכמותיות. סה"כ, אנו מדברים על "ניסוי" פיננסי אשר העביר למאזני הבנקים המרכזיים העיקריים (ארה"ב, יפן, אירופה) כ-13 טריליון דולר של חוב (!!) ואשר צריך למצוא לו פתרון בעתיד הבינוני-ארוך.

האם העלאה איטית של הריבית האפקטיבית, והפסקת אותן הרחבות (שינויים שאנו כבר רואים בארה"ב, ואשר צפויים לקרות מתישהו במקומות האחרים), יגרמו לעלייה מהירה הרבה יותר של התשואות מאשר בעבר? דהיינו של מחיר הכסף לכלכלה האמיתית? וזאת בצורה של V אשר לא אפיינה את מה שאנו יכולים לראות בגרף? יש הגיון בכך.

מדוע? כי למרבה הפלא, יש הגיון ביצירת אינפלציה דווקא כאשר אנו נראה את הפסקת אותה מדיניות דעתנית.

הסבר:

כאשר הבנקים המרכזיים מפסיקים לקנות חוב מדינתי מן המערכת הבנקאית, וכאשר המדינות חייבות לגייס עוד ועוד מזומנים לכיסוי הגירעונות שלהן, וזאת באופן תמידי, מאזן הביקוש-היצע לאג"ח הזה יורע פלאים. וכך, האג"ח יתחיל לרדת, והתשואות לעלות.

בגדול, עלות הכסף תעלה כתוצאה מירידה בכמות הקונים של החוב המונפק בכמויות הולכות וגדלות. דמיוני? לא בטוח. בכל מקרה אנו אמורים לראות אם זה מה שיקרה כאשר השינוי שבמדיניות הפדרל רזרב יתחיל לתת אותותיו באג"ח הנסחר בשוק האמיתי.

ניתן למצוא את משה שלום גם בפייסבוק

****

משה שלום מנתח שווקים פיננסיים, ולא יועץ השקעות מורשה. יובהר ויודגש כי כל האמור בכתבה, בניתוח שווקים זה, או בדוא"ל המוגש כאן, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, או המשתמש בחומר, ואינו מתחשב בצרכים הייחודיים לו. במידע, בניתוחים, בכל האמור כאן, או בחלקיו, אין, בכל אופן שהוא, חוות דעת, או העדפה, אשר אמורה להביא להשקעה כל שהיא במכשירים, כלים, ניירות ערך, או כל נכס פיננסי או אחר. יובהר ויודגש עוד, כי על הקורא, או המשתמש, לבדוק את המידע המתפרסם כאן, לאמת אותו, ולבחון את מידת התאמתו לצרכיו, להעדפות ההשקעה שלו. כמו כן, אין בחומר הכתוב, או המוצג, כדי להבטיח רווח, או תשואה, מכל סוג שהוא. יובהר, ויודגש עוד, כי במידע הנמסר כאן, עלולות ליפול טעויות, וכי אפשר שיחולו בו שינויים המתחוללים ללא אתראה מוקדמת. אפשר שגם יימצאו סטיות, בשיעור כזה או אחר, בין המתואר, או המצוין, בחומר הכתוב, לבין מצב הנכסים בפועל. יודגש ויובהר עוד, כי קבלת ההחלטה בדבר השקעה מכל סוג שהיא, במידה ונעשתה לאחר קריאת הכתוב בניתוחים המוצגים כאן, או על סמך נתוני שוק המוצגים בכתוב, היא על אחריותו של הקורא, או המשתמש, בלבד.