יש כנראה הרבה דברים כאלה אבל אי קבלת האג"ח הממשלתי שלהם כנכס להשקעה ארוכת טווח, במיוחד על ידי זרים, היא בווודאי בראש הרשימה. אמנם היו תקופות בעבר הלא רחוק בהן הרכשיות של האג"ח הממשלתי האמריקאי הגיעו למישור, ולא גדלו בהתמדה, אבל מאז אמצע שנת 2016 אנו עדים לירידה של ממש, וזה שינוי משמעותי לרעה. בהמשך ארחיב על משמעויות לעניין לגבי נתוני המקרו של המדינה.

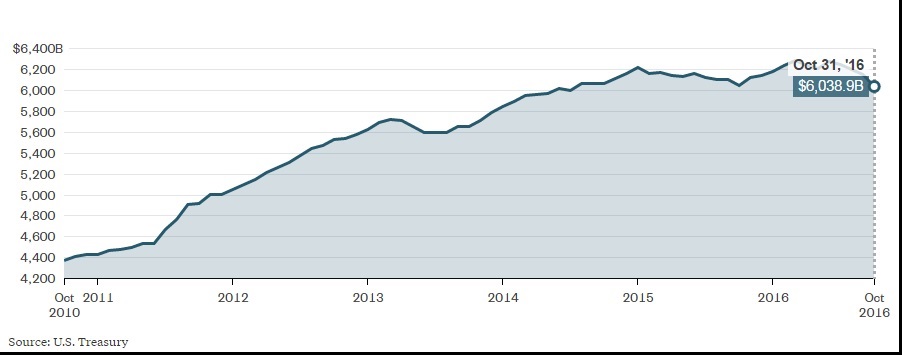

הנה גרף מעורר דאגה המגיע ישירות ממשרד האוצר של ארה"ב:

ניתן לראות היטב איך הירידה האחרונה היא שונה במהותה ממה שהכרנו בעבר. איך כל זה יכול להעלות שאלות בעיני מי שרוצה לשמור על האג"ח הזה כ"אמצעי תשלום מוסדי" כמו שהוא מוכר ביום.

זכור לנו האיום מצד סין, ורוסיה, "לזרוק" כמויות גדולות של אג"ח כזה אם ממשלת ארה"ב לא הייתה מצילה את AIG, Fannie Mae ו-Freddie Mac כאשר מעשה נטישת ליהמן עדיין לא הראה את כל תוצאותיו השליליות.

עכשיו, אין מדובר במעשה מכוון פוליטיקה, או לפחות לא כזה שאנו יודעים עליו בגלוי, אלא מעשה המכוון גיוס כספים. כזה המשולב בפחד אמיתי של הפסדים ענקיים מאחזקת נכס היורד בערכו עכשיו ובעל עתיד עגום לא פחות.

מצד אחד קיימת אופטימיות אדירה בשוקי המניות, ומצד שני מתגבר הפחד בשוק האג"ח, ושני האירועים האלו נובעים מאותו מצב מקרו-כלכלי ממש: סיכוי לצמיחה מלוות אינפלציה, אשר תביא לעליה בריבית הרשמית, אך בעיקר לעלייה בתשואות על האג"ח, ובכך לירידה בערכם.

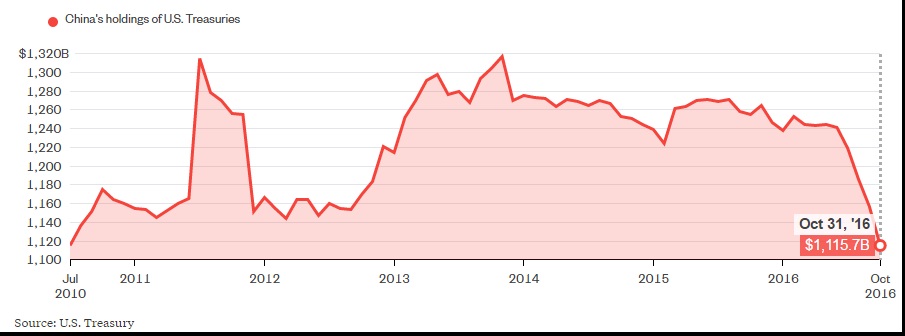

וכאמור, וכאשר מחזיקים טריליונים כאלה, זה יכול להיות כואב במיוחד אם הגוף המוכר נמצא בעצמו תחת לחץ כלכלי לתמרוץ ארצו שלו. מן הגרף הקודם אנו מקבלים סמן כללי אבל הנה גרף ספציפי יותר, והוא של המעצמה הסינית:

מה שנראה עדיין כתנועה מדודה בגרף הקודם, מתקבל כאן כבהלת מכירות של ממש. ניתן אף לומר שממשלת סין מחסלת ממש חלק נכבד מאחזקותיה מן הסוג הזה על מנת לגייס מזומנים או לגוון את סל ההשקעות שלה לדברים אחרים. לדעתי, האופציה הראשונה היא הנכונה אבל אף פעם לא ניתן לדעת במדוייק על הנעשה מאחורי מסך העשן הסיני הסמיך.

ומה ההשלכות המקרו-כלכליות עבור ארה"ב? יש כאלו ברורות וכאלו קצת נסתרות. הברורות מכוונות לכיוון אופן מימון הכלכלה. אם זרים קונים פחות והממשלה צריכה לשמור על רמת הוצאה זהה או גדלה יש צורך במכירה של האג"ח למוסדות המקומיים. פרטיים, או ציבוריים. מרצון או בכפייה. וזה יהיה בעייתי קצת יותר מתמיד אם ערך הנכסים האלו יהיה בירידה מגמתית ארוכת טווח.

ההשלכות הפחות ברורות מדברות על שילוב גורמים מדינאיים לשיקולים פיננסיים. רוסיה, סין, יפן, ואף אירופה, יכולים למצוא כאן מינוף ללחוץ על ממשל אמריקאי חלש תקציבית. במיוחד אם ממשל כזה יהיה מעוניין לצאת למסע של הוצאות פיסקאליות גדולות בתחום התשתיות והבטחון.

ניתן לסכם ולומר: יציבות מחירים של האג"ח האמריקאי, או במינימום, מגמה יורדת מסודרת ואיטית חיוניים להמשך של יציבות במערכת הכלכלית הגלובלית. סימני היציאה מן הדלת הזו מצד מדינות מחזיקות כבדות הם בשורה לא טובה עבור תקווה זו.

משה שלום מנתח שווקים פיננסיים, ולא יועץ השקעות מורשה. יובהר ויודגש כי כל האמור בכתבה, בניתוח שווקים זה, או בדוא"ל המוגש כאן, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, או המשתמש בחומר, ואינו מתחשב בצרכים הייחודיים לו. במידע, בניתוחים, בכל האמור כאן, או בחלקיו, אין, בכל אופן שהוא, חוות דעת, או העדפה, אשר אמורה להביא להשקעה כל שהיא במכשירים, כלים, ניירות ערך, או כל נכס פיננסי או אחר. יובהר ויודגש עוד, כי על הקורא, או המשתמש, לבדוק את המידע המתפרסם כאן, לאמת אותו, ולבחון את מידת התאמתו לצרכיו, להעדפות ההשקעה שלו. כמו כן, אין בחומר הכתוב, או המוצג, כדי להבטיח רווח, או תשואה, מכל סוג שהוא. יובהר, ויודגש עוד, כי במידע הנמסר כאן, עלולות ליפול טעויות, וכי אפשר שיחולו בו שינויים המתחוללים ללא אתראה מוקדמת. אפשר שגם יימצאו סטיות, בשיעור כזה או אחר, בין המתואר, או המצוין, בחומר הכתוב, לבין מצב הנכסים בפועל. יודגש ויובהר עוד, כי קבלת ההחלטה בדבר השקעה מכל סוג שהיא, במידה ונעשתה לאחר קריאת הכתוב בניתוחים המוצגים כאן, או על סמך נתוני שוק המוצגים בכתוב, היא על אחריותו של הקורא, או המשתמש, בלבד.