אם נסתכל לעומק על אחזקות מסורתיות של רובנו בחו"ל, בין באופן ישיר ודרך הגופים המוסדיים, נגלה שחלק ניכר מאחזקותינו נמצא במניות בנקים זרים. השאלה שעולה היא מה יש במניות אלה שכל כך מושך אותנו כמשקיעים, בין אם אנו משקיעים פרטיים, יועצים ומנהלי השקעות\מוסדיים, שבמשך עשורים רבים אנו נוטים להחזיק חלק ניכר מהשקעותינו בסקטור זה?

האם זה בגלל שאנו מצפים שחברות אלה יישאו תשואה עודפת על מדדי ייחוס? אולי משום שאנו מרגישים שממשלות יעשו הכל בשביל להציל בנקים? היה לי פעם מכר שאמר ש"הבנקים בעולם דופקים אותנו הציבור מספיק בשביל להיות עסק טוב שנוכל להחזיק בו". לחלקנו זכור שסקטור הבנקאות בארה"ב, בימי טרום המשבר של 2008, היה נתפש ע"י רבים מהתעשייה שלנו כסקטור "דפנסיבי" יחסית.

למרות תחושות הבטן שלנו, במבחן התוצאה של העשורים האחרונים, הפוזיציה הזאת לא כל כך השתלמה לנו... למדנו להכיר שאם יש משבר, בד"כ בנקים וגופים פיננסים הם הפגיעים ביותר בתקופה זו, אפילו אם זה מיני משבר (הורדת דירוג אשראי ארה"ב 2011, "הצוק פיסקאלי" ב2012 , "האטה בסין" 2014/15 , "בחירות ביוון" 2015 ועוד..), ולעיתים אותם בנקים מוצאים את עצמם עם "נכסים רעילים" שדורשים מחיקות מהמאזנים שלהם, כך שלעיתים ההסתכלות על המאזנים שלהם לפני המשבר אינה מייצגת בהכרח את המציאות. מכאן עולה שאלת המשך: אם אנחנו מחזיקים נכסים פגיעים כל כך בתרחישים קשים (שאגב גם זה לא מילה כל כך גסה) האם הם מפצים אותנו מספיק בתקופות הטובות בשביל שיהיה ראוי להחזיק בהם?

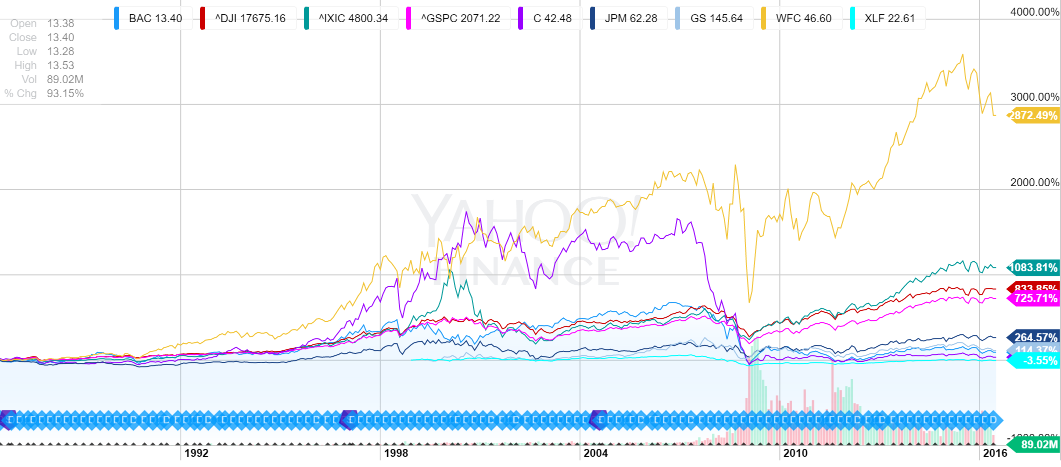

בגרף הבא נוכל לראות ביצועים של "בנקי על" כגון סיטיבנק, בנק אוף אמריקה, ג’יי פי מורגן צ’ייס, וולס פארגו, גולדמן סאקס ואם אנחנו רוצים לא להיות ספציפיים, בחנו אפילו את ה-ETF המוכר XLF שעוקב אחר סקטור הפיננסים (שעליו יש נתונים רק משנת 1999). התוצאה היתה מחפירה, בלשון המעטה. למעט וולס פארגו, כל הרשימה כולל מדד הסקטור הפגינו חולשה משמעותית מול מדדי בנצ’מארק המקובלים (דאו גונס, אנס אנד פי 500, נאסד"ק).

נוכל לראות שלאורך תקופת הבחינה (30 שנה), הדאו ג’ונס השיג תשואה של 834%, האס אנד פי 500 תשואה של כ-726% והנאסד"ק (כן כן... למרות בועת הדוט קום באמצע הדרך) הצליח להשיג תשואה מצטברת של 1,084%.

אם נוציא את וולס פרגו, נראה שכל קבוצת המכובדים הנ"ל השיגה תשואה מצטברת של עד 265% (המצטיין שבחבורה, ג’יי פי מורגן צ’ייס). נוכל לראות פערים של בין פי 3 עד פי 10 בתשואות בטווחי הקיצון, וכל זאת בבחינה מול נכסים שירדו בהרבה יותר בתקופות השפל, ולא רק ב-2008.... אז האם שווה לנו כל כך להתאמץ למצוא את ה"וולס פארגו" הבא ל-30 שנה הבאות....? או שמא אולי כדאי להתמקד במדדים או בחברות יצרניות שהמודל העסקי שלהם מעט מורכב פחות? תתפלאו לשמוע שלמרות שזהו קריטריון רחב מאוד, לרוב התוצאות שם טובות יותר ממדדי הייחוס. אולי דווקא היה כדאי לבחור בבנקים במקומות אחרים בעולם? גם כאן התשובה לצערי, ברוב המוחלט של המקרים, ממש לא מעודדת.

אסיים את המאמר בפן של אופטימיות. יש אלה שמכם שיטענו שדווקא עכשיו, בגלל ביצועי החסר, בגלל התשואות הגבוהות על ההון ובגלל מכפילי ההון הנמוכים זה דווקא הזמן להגדיל. זאת בהחלט טענה שצריכה להישמע ולקבל משקל. אבל חשוב מאוד לבצע תקנון, אם לא במתמטיקה אז לפחות בראש שלנו – אם אני בוחר בנכסים שיכולים להיתקל בתנודתיות יתר אני מצפה שהם יפגינו ביצועי יתר שיפצו על התנודתיות ויאזנו את השארפ לטריטוריה שפויה. קצת חומר למחשבה.....

לפרטים נוספים לחצו כאן >>

כותב הכתבה: דניאל ארד, שותף ומנכ"ל – קוואנטום שוקי הון בע"מ