מניות חברות התעופה באופן סטטיסטי נוטות להתנהג באופן עונתי מחזורי. בדיוק כפי שביצועיהן הפיננסיים מושפעים מעונות השנה, כך גם ביצועי המניות. לרוב מניות חברות התעופה נוטות לירידות חדות בעונת החורף. כך גם בשנה הנוכחית, מתחילת השנה מרבית מניות התעופה בישראל ובארה"ב שקעו בתרדמת חורף וצללו מטה בעשרות אחוזים.

יש גורמים הטוענים כי הסיבה לכך היא עליית הנפט בכמעט 90% מהקרקעית אליו הגיע, $26.95 ב-12 בפברואר 2016. אולם הנחיתה של מניות התעופה החלה כבר הרבה לפני וניתן לתלות את הירידות בחולשה העונתית או בחשש המשקיעים מירידת מחירי כרטיסי הטיסה והתגברות התחרות.

טרם הגעת הנפט לקרקעית, מחירי הנפט צללו ב75% מרמות של מעל 110 דולר לחבית ודווקא ברמות המחירים של $45 עד $60, קיימת יציבות בשוק התעופה ברמת מחירי הכרטיסים וריווחי חברות התעופה ממוקסמים, יתרה מזאת, כשמחיר הנפט נלחץ מתחת ל30 דולר גם מחירי מניות התעופה נלחצו מטה וכשהמחיר עלה גם המניות עלו.

הסיבה לכך היא שמחיר הנפט הוא לא האינדיקטור היחיד במשוואה, ונפט במחיר נמוך מידי יוצר אשליה מסוימת בקרב חברות התעופה שהמטוסים "טסים על מים", מחירי כרטיסי הטיסה צונחים ואיתם ההכנסות לנוסע והדבר בעיקר טוב עבור חברות תעופה המעסיקות כח אדם זול כמו חברות תעופה מהמזרח הרחוק ותורכיה היכולות לנצל את העלויות הנמוכות של כח העבודה שלהן בצירוף עלות דלק נמוכה בכדי לתת פייט עם מחירי ריצפה.

אבל לא כך עבור חברות תעופה מערביות כמו החברות האמריקאיות ואל על הישראלית. להן יש צי עובדים מנוסים ואיכותיים שעולה כסף רב בנוסף לעלויות הדלק. ולכן ירידת מחירי הדלק מתחת לסף ה35 דולר, אומנם מיטיב עמם מאוד בשורת הוצאות הדלק אבל יוצר להן תחרות לא הוגנת ופוגע בהן בשורת ההכנסות.

סיבה נוספת לירידות במניות התעופה דווקא טמונה בשוק המניות עצמו. עם ירידת מחירי הנפט לתחתיות קיצון כלל שוק המניות יורד ואיתו כל המניות יורדות טובות כגרועות.

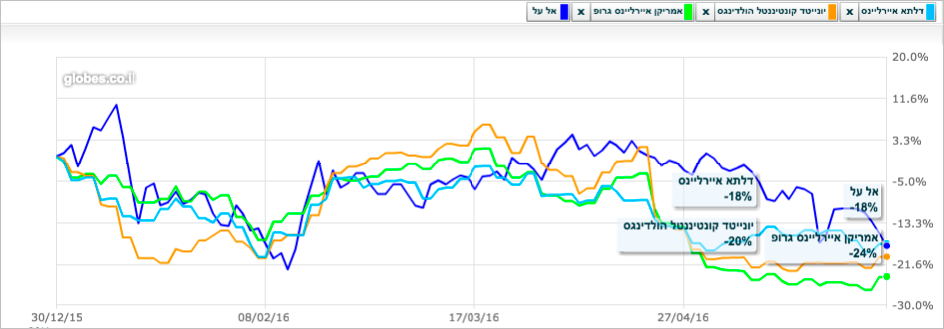

מתחילת השנה מניות התעופה הבולטות ירדו ב18% עד 24%.

עליית מחירי הדלק אל מעבר ל45 דולר צפויה להחזיר את החמצן לסקטורים רבים בשוק ההון האמריקאי ובהם גם לסקטור התעופה. זאת יחד עם עונת הקיץ שבאופן סטטיסטי עקבי מביאה ביקוש רב של משקיעים למניות התעופה בין אם בגלל שהדוחות החזקים ביותר של החברות הן בקיץ ובין בגלל מבול הפרסומות של חברות התעופה בעונה החמה והביקורים בשדות התעופה המזכירים למשקיעים את חברות התעופה האהובות עליהם.

כך או כך, באופן סטטיסטי ברור, בעוד במחצית הראשונה של השנה הן יורדות, מניות תעופה לרוב מזנקות בקיץ ובמהלך המחצית השנייה של השנה. מניות התעופה עשויות לעלות במהלך המחצית השנייה של השנה בכ-40%, בדומה לממוצע הרב שנתי שלהן בתקופה זאת. אל על הגדילה לעשות ועלתה במהלך מחצית השנה שעברה 2015 ב262%.

לאור הירידות החדות מהן סבלו בתקופה האחרונה, העלייה עשויה להביא לתיקון שיחזיר את המניות לרמות המחירים בהן ביקרו בתחילת השנה ואף מעבר.

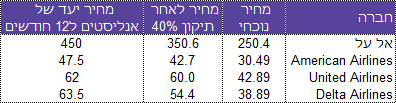

טבלת תיקון חזוי למניות התעופה בישראל ובארה"ב:

בנוסף לעליית מחירי מניות התעופה, מרבית החברות מחלקות בעונת הקיץ דיבידנדים נדיבים לאחר פרסום הדוחות הרווחיים שלהם.

לאחר פרסום דוחות הרבעון השני בקיץ הקודם חילקה אל על דיבידנד של 19 אגורות למניה ועשויה להכריז באוגוסט הקרוב על חלוקה נוספת של דיבידנד של 10 עד 20 אגורות למניה, המהווה תשואה נדיבה של 4% עד 8% על ההשקעה.

אמריקן אירליינס ודלתא מחלקות דיבידנד בתשואה מעט צנועה יותר של כ1.3%.

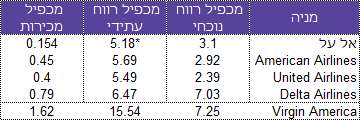

מכפילי הרווח הנוכחיים והעתידיים הצפויים לשנה הקרובה של מניות התעופה מאוד נמוכים ולכן תומכים בעליית המניות מעלה אל עבר שוויין הכלכלי הגבוהה בכ50% יותר מערכן הנוכחי.

טבלת השוואת מכפילי רווח ומכירות

*המכפיל חושב בשיטת האינטרפולציה ומהווה הערכה שמרנית בלבד

ניתן לזהות באופן בולט שמכפיל המכירות של אל על נמוך משמעותית משאר המניות ובמיוחד ביחס למכפיל המכירות של וירג’ין אמריקה שנמכרה לאחרונה ב-4 מיליארד דולר. בהקשר זה המכירות השנתיות של אל על שהן כ2 מליארד דולר, עולות בהרבה על המכירות של וירג’ין העומדות על כ1.5 מליארד דולר.

דבר זה יכול להוות אינדיקטור לכך שאל על הנסחרת לפי שווי שוק של 313 מליון דולר בלבד נסחרת בתמחור נמוך מאוד ואולי דווקא ריצ’רד ברנסון עשה עסקה מצוינת ווירג’ין נמכרה בתמחור גבוה.

אני ממשיך ומתמקד בסקירתי את מניית אל על המעניינת יותר את מרבית המשקיעים הישראלים.

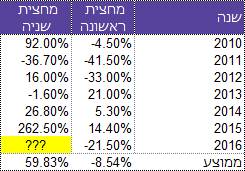

בניתוח מניית אל על מאז שנת 2010 ניתן לראות כי בממוצע המניה ירדה במהלך עונת החורף – המחצית הראשונה של השנה ביותר מ 8.5% ובמהלך עונת הקיץ - המחצית השנייה של השנה עלתה המניה בממוצע רב שנתי ביותר מ60% לאורך המחצית.

שינוי באחוזים במניית אל על לפי מחציות

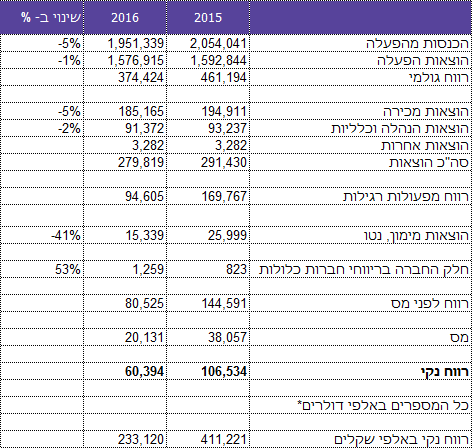

בתקופה האחרונה מניית אל על ספגה ירידות חדות שחלקה מיוחסת לאכזבה מתוצאות הרבעון האחרון. החברה הציגה הפסד נקי של 21.4 מליון דולר לעומת הפסד של16 מליון דולר ב2015. ואולם המשקיע הישראלי הממוצע ככל הנראה שכח שמדובר בשיפור ניכר לעומת תוצאות הרבעון הראשון של 2014, אז הציגה החברה הפסד של 40 מליון דולר!

חלקה האחר של הירידה מיוחס לחשש מפני התגברות התחרות בענף התעופה וירידה בהכנסות החברה.

ואולם מנתוני רשות שדות התעופה בישראל עולה שמבחינת הגידול בכמות הנוסעים אל-על לגמרי פתחה את הרבעון השני של השנה ברגל ימין ומאמצי השיווק של החברה מוכיחים את עצמם. לא רק שאל על מצליחה להתמודד עם התחרות, בשני החודשים הראשונים לרבעון השני של 2016 החברה רשמה תוצאות מפתיעות ומרשימות במיוחד:

אל על – תנועת נוסעים ברבעון שני 2016

אפריל:

חברת התעופה המובילה בפער ניכר על כל המתחרים בטיסות הבינלאומיות של ישראל היא אל על – עם גידול של כ-9% בהיקף הנוסעים שטסו בחודש אפריל עם 456 אלף נוסעים

מאי:

חברת התעופה שבאמצעותה טסו הכי הרבה נוסעים בחודש מאי היא אל-על עם כ-511 אלף נוסעים – ביחס למאי בשנה שעברה מדובר על גידול של 25%.

נתון זה מרשים במיוחד כיון שלא רק שנרשם גידול פטסטי, אלא שהוא אף עולה על מספר הנוסעים באפריל בו חל חג הפסח.

אני נוטה להאמין שהשיפור בכמות הנוסעים יבוא לידי ביטוי בתוצאות הרבעון השני הצפוי להתפרסם במהלך חודש אוגוסט.

כדי לנסות לחזות את תוצאות אלעל לשנת 2016, חישבתי את הנתונים הכספיים הצפויים לחברה בשנת 2016, בשיטת האינטרפולציה תוך גישה שמרנית בה מכירות החברה ירדו בשנת 2016 ב5% לעומת 2015. והרי התוצאות שהחברה עשויה להציג:

טבלת חישוב רוח צפוי לאל על 2016

יצוין כי לאור העליה המפתיעה במספר הנוסעים והעליה במחיר הנפט, יכול שהחברה תציג תוצאות טובות בהרבה.

קיימת סבירות גבוהה שמחזור המכירות יהיה גבוה יותר מהמחזור שנלקח בתחשיב מה שישנה מהותית את השורה התחתונה ויאפשר לחברה להציג תוצאות שנתיות קרובות יותר לתוצאות השנה הקודמת.

בחישוב השמרני ביותר החברה צפויה להציג רווח נקי שנתי של 60 מליון דולר, נתון מכובד לחברת תעופה הנסחרת לפי שווי של 313 מליון דולר בלבד (מכפיל 5.18). נתון זה אף הוא עשוי להוות הצדקה למניה לטפס מעלה ב 40% לשער של 340. היות והרווח החזוי הזה מהווה רק 3% מכלל המחזור של אל על, הרי שכפי שכבר ראינו בדוחות 2015, לאעל ומנהליה יש עוד הרבה מקום לשיפור.

לצורך ההשוואה, הרווח הנקי של חברת American Airline בשנת 2015 הסתכם ב 7.61 מיליארד דולר שהם 18.56% ממחזור המכירות של החברה, כמעט 41 מיליארד דולר.

אמריקן אירליינס נסחרת לפי שווי שוק של 18.8 מיליארד דולר.

לאור כל הכתוב בסקירה ועוד נתונים וחישובים רבים שאני חוסך מהקורא הפשוט, אני נוטה להאמין שמניות חברות התעופה עשויות להתחיל להמריא בקרוב וינסקו בכ 40% במהלך ששת החודשים הקרובים.

אציין לטובה במיוחד שתי מניות שאני מאמין בהן יותר מהשאר:

בורסת הנאסד"ק: אמריקן אירליינס (AAL) שנחתה מ$54 אל מתחת ל$31 וכעת היא שוב מתחילה במגמת עליה.

בורסת תל אביב: אל על, גם ספגה נחיתה חזקה מהשיא שלה שחצה את רף ה350 אל המחיר הנוכחי 243.

- שתי החברות ירדו להערכתי עקב מכירות חזקות של שורט, שיצטרך להתכסות בעתיד הקרוב. לגבי אמריקן השורט הוכרז. לגבי אל על, יש הערכה בשוק ששורט גדול נפתח בחודש ינואר השנה.

- שתי החברות הללו הן הגדולות, הפופולאריות והנחשבות ועם המותג החזק ביותר בטריטוריה שלהן ולכן רואה בחברות אלו עוגנים חזקים יותר.

- שתי החברות קיבלו המלצות אנליסטים עם מחירי יעד גבוהים. אל על ב85% יותר ואמריקן ב49%.

- אמריקן רכשה לאורך התקופה האחרונה מניות של עצמה כחלק מתוכנית רכישה עצמית במחיר ממוצע של $42. ההנחה שאם קברניטי החברה שיודעים יותר טוב מכולם, רכשו ב$42. אז ניתן להעריך שהמניה שווה יותר מ$42 .