כל הורה לילדים יודע שבמציאות הנוכחית קשה מאוד לחסוך, כיוון שמרגע שהילדים נולדים גדלות הוצאות משק הבית באופן משמעותי. למרות זאת צרפנו עבורכם 5 טיפים שאם תצליחו ליישם כמה מהם, כנראה שתוכלו לחסוך ליקיריכם לטובת השכלה גבוהה, חתונה, או אפילו דירה.

אמנם רוב מכשירי החיסכון העומדים לרשות הציבור מעניקים בעת הזו תשואה אפסית במקרה הטוב, ולרוב תהליך ההצטרפות אליהן הינו ארוך ומסורבל, אך במיטב דש פיתחו אלטרנטיבה שמומלץ מאוד להכיר.

אני רוצה לשמוע פרטים

טיפ ראשון – הצבת יעד

חישבו מראש מה היעד שלכם, כלומר מהו הסכום המינימאלי אותו תרצו להעניק לילדכם כשיגיע לגיל 21 לדוגמא? בהתאם, בדקו איך ניתן להגיע לאותו יעד. רוב החוסכים עושים זאת באמצעות הפקדה חודשית קבועה, אולם חלקם מוסיפים לכך נקודת התחלה גבוהה על ידי הפקדת סכום חד פעמי. זכרו שאתם מקבלים לחשבונכם קצבת ילדים מביטוח לאומי וגם אותה ניתן לצרף לסכום החיסכון החודשי.

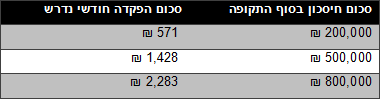

אם ניקח לדוגמא אדם שרוצה לחסוך עבור בנו עד הגיעו לגיל 21, (גיל השחרור מהצבא), להלן חישוב סכום הפקדה בהתאם ליעד (החישוב מבוסס על תשואה שנתית נטו של 3%).

טיפ שני – להתחיל מוקדם

כאשר אנו חוסכים כספים באפיק השקעה שצובר תשואה (ריבית), אנו נהנים מאפקט הזמן שחולף. כלומר, ככל שתתחילו לחסוך עבור יקיריכם במועד מוקדם יותר, כך תוכלו ליהנות מאפקט הריבית דריבית למשך זמן ארוך יותר. למרות זאת, חשוב לזכור שאף פעם לא מאוחר מדי להתחיל לחסוך. אם לא עלה בידכם לחסוך עד כה, זה הזמן להתחיל וניתן לעשות זאת בקלות.

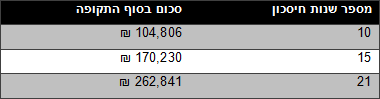

אם ניקח לדוגמא אדם שרוצה לחסוך עבור בנו 750 ₪ בחודש, להלן חישוב הסכום בסוף התקופה על פני מספר שנות חיסכון (החישוב מבוסס על תשואה שנתית נטו של 3%).

טיפ שלישי - גמישות אפיק החיסכון

כמו ברוב תחומי החיים, גם בחיסכון הטעמים שלנו עשויים להשתנות עם הזמן ואפיק החיסכון שלנו צריך להיות גמיש ולאפשר שינויים. אם בתחילת הדרך בחרנו במסלול השקעה מסוים, יתכן ואחרי מספר שנים נרצה לעדכן אותו. באותה מידה, יתכן ולאחר שנתיים או שלוש נרצה למשוך את הכסף או להקפיא את ההפקדות. בחרו באפיק חיסכון שמאפשר לכם גמישות מרבית הן במעבר בין מסלולי השקעה והן מבחינת נזילות ההשקעה והיכולת למשוך את הכספים בכל עת.

טיפ רביעי – נהלו את החיסכון בתדירות ראויה

חיסכון לילדים או לנכדים נועד לטווחי השקעה ארוכים. למרות זאת, עלינו לעקוב מעת לעת אחר החיסכון (תשואות, דמי ניהול, מסלולי השקעה וכו’) ולוודא שהוא עומד בסטנדרטים ובציפיות שלנו. לא צריך לבדוק את החיסכון מדי שבוע, אך גם לא בכל 5 שנים. עליכם למצוא את התדירות שתעניק לכם שקט נפשי מחד, אך עדיין תהיה מספיקה כדי לוודא שהחיסכון מתאים לצרכיכם מאידך.

טיפ חמישי – בחירת מוצר מתאים בחברה ראויה

פעם היו אפשרויות חיסכון מעניינות. יכולנו לחסוך באמצעות קופת גמל וליהנות מפטור על מס רווח הון, או באמצעות תכניות חיסכון בתקופה בה הריבית הייתה גבוהה וכן הלאה. כיום, בעולם של ריבית אפסית, אלטרנטיבות החיסכון הן מעטות יחסית. אם גם אתה לא מעוניין שהכסף שלך יירדם בפק"מ או במק"מ, ומבין שאין תשואות קסם בכל מיני אפיקי השקעה אקזוטיים, אז כנראה שיש לנו מוצר מעניין לספר לך עליו >> פוליסת חיסכון.

פוליסת חיסכון בניהול ההשקעות של מיטב דש

הצטרפות לפוליסת חיסכון בניהול השקעות של מיטב דש תאפשר לך לחסוך את הכסף עם מחשבה לעתיד. ניתן להצטרף לפוליסת החיסכון בקלות ובמהירות דרך האינטרנט ולהפקיד כספים באופן חד פעמי, באופן חודשי שוטף או שניהם יחד. פוליסת החיסכון מאפשרת גמישות מלאה במעבר בין אפיקי השקעה שונים לאורך כל תקופת החיסכון, ומאפשרת גם נזילות מלאה, כך שניתן למשוך את הכספים בכל עת. ניהול ההשקעות בתוכנית מתבצע על ידי מיטב דש ניהול תיקים.

להצטרף לפוליסת חיסכון

הכותב הינו מנהל שיווק תוכן ודיגיטל במיטב דש. האמור אינו מהווה ייעוץ ו/או שיווק פנסיוני / ביטוחי המתחשבים בצרכי כל אדם ואינו נועד להחליפם. המבטחת הינה הכשרת הישוב חברה לביטוח בע"מ. מיטב דש ניהול תיקים מנהלת את ההשקעות של הפוליסה. הפוליסה משווקת על ידי מיטב דש סוכנות לביטוח פנסיוני בע"מ. המאמר הינו פרסומי.