החברה לישראל נמצאת באופן תדיר בכותרות שוק ההון. מדובר הרי בחברת אחזקות ציבורית גדולה שהשווי שלה הוא מעל 14 מיליארד ₪. כמו כן, האחזקה העיקרית שלה הינה חברת כיל שהינה אחת מהמובילות בעולם בשוק הדשנים.

ננסה עתה לתמחר את שווי החברה לישראל. כאשר אנו בוחנים השקעה בחברת אחזקות עלינו לבחון איזו השקעה עדיפה בזמן נתון, האם השקעה בחברת האחזקות, חברת האם, או השקעה בחברות הבנות שלה הנסחרות אף הן בבורסה. אולם, כיצד נבחן איזו השקעה אטרקטיבית יותר? ישנם מספר פרמטרים לבחינת החלופה העדיפה:

ראשית, דרך החישוב המקובלת להערכת שווי חברות אחזקה הינה תמחור לפי מודל השווי הנכסי (NAV). על פי מודל זה, שווי החברה הינו שווי נכסיה בניכוי שווי ההתחייבויות שלה.

אנו מחשבים את השווי של החברות המוחזקות (כיצד? מיד נסביר) ומורידים את החוב הפיננסי נטו של החברה האם (החוב סולו שלה). לאחר מכן מפחיתים הוצאות מטה והוצאות מס ולסיום בוחנים האם להוסיף פרמיה ניהולית לחברה.

עתה נשווה את השווי המצרפי המתקבל לעומת שווי השוק של חברת האחזקות. ההפרש הינו הפרמיה או הדיסקאונט בו נסחרת החברה.

ישנן שתי חלופות לבחינת שווי החברות המוחזקות:

- לרשום את שוויין בשוק (שהרי השוק נותן לכל אחת מהן מחיר ושווי) ואז יש לנו שווי סחיר של החברה האם. חלופה זו מתאימה יותר לסוחרים לטווח הקצר, אשר מזהים פתיחת פער משמעותי בשווי הסחיר ופועלים בהתאם.

- או לחשב בעצמנו את שוויין הכלכלי של כל חברה וחברה ואז קיבלנו שווי כלכלי לחברת האחזקות. חלופה זו מתאימה יותר למשקיעים לטווח הארוך.

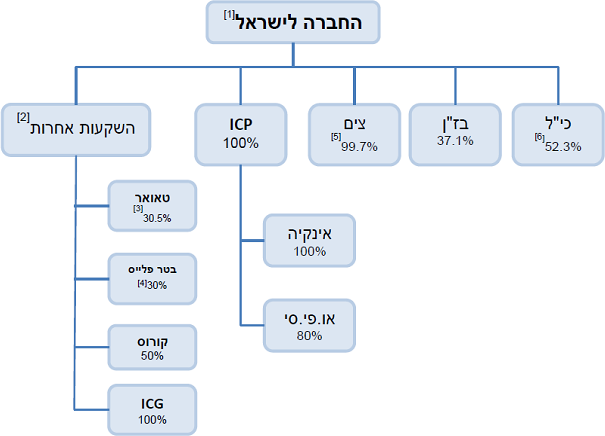

להלן עץ האחזקות של החברה לישראל, כפי שהתפרסם ע"י החברה בדוחות הכספיים שלה ליום 31.12.2012:

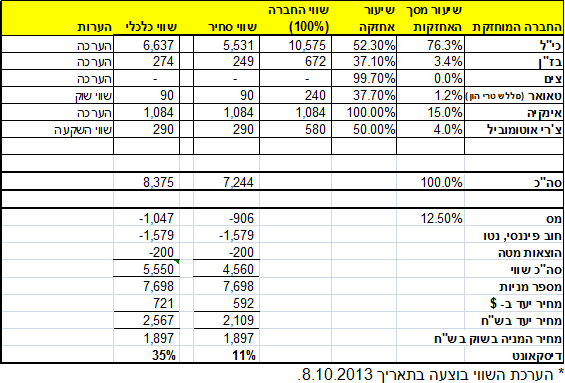

בואו נחשב עתה את שוויה של החברה לישראל לפי שווי סחיר ולפי שווי כלכלי.

- יש לשים לב לכך שהשווי הכלכלי גבוה מהשווי הסחיר בשל העובדה שכי"ל מוערכת על ידי בשווי הגבוה משוויה כיום בשוק.

- נתון מעניין נוסף: כיל מהווה כ- 74% משווי החברה לישראל.

- צים מוערכת בשווי אפס!!!

- בהערכת השווי, נלקחו בחשבון רק החברות המהותיות בעץ האחזקות.

על פי הערכת השווי שהצגתי, ניתן לראות כי שוק ההון מתמחר את החברה לישראל מתחת לשווייה הסחיר (דיסקאונט של 11%) ומתחת לשווי הכלכלי שלה (דיסקאונט של 35%). הסיבה העיקרית לתמחור בחסר, לדעתי, הינה חוסר היציבות של ההחזקה העיקרית, כיל, בשל ההתפתחויות הדרמטיות בשוק הדשנים מעבר לים בתקופה האחרונה.

דיסקאונט סחיר של 11% בלבד, מצביע על כך שהשוק לא נותן פרמיה לחברה לישראל. לעומת זאת הדיסקאונט הכלכלי בשיעור 35% נותן בשר לעליות למי שמאמין בשווי הכלכלי של האחזקות של החברה לישראל.

בדומה לחישוב שווי החברה לישראל, ניתן לחשב את שוויין של חברות אחזקה אחרות במשק.

יש לציין, כי, בחינת שווי החברות (חברת האחזקות והחברות הבנות) אינה מספיקה כדי לקבל החלטת השקעה. מלבד השיקול המודד את שווי החברות יש לקחת בחשבון מספר פרמטרים נוספים:

- ישנן חברות שבפרוטפוליו שלהן יש חברות פרטיות שהחשיפה להן יכולה להתבצע רק דרך החברה המחזיקה. לדוגמא: מי שמאמין בתחום ההובלה הימית ורוצה להחזיק בצים יוכל לעשות זאת רק באמצעות ההשקעה בחברה לישראל.

- בחברות אחזקה המחזיקות בחברות פרטיות העומדות לפני הנפקה ציבורית ישנה אפשרות להצפת ערך למשקיעים.

- יש לקחת בחשבון את איכות ההנהלה ויכולותיה.

- ההשקעה בחברה האם יוצרת פיזור סיכונים רחב יותר לעומת השקעה ישירה בחברה ספציפית. אולם, מנגד השקעה כזו יוצרת חשיפה לתחומים שאולי המשקיע אינו מעוניין בהם.

ראינו ביומיים האחרונים את ההתפתחות האחרונה בבז"ן, שם יש חשש להידרדרות לכיוון הסדר חוב בחברה. קניית החברה לישראל יוצרת חשיפה לבז"ן, דבר שהרבה משקיעים אינו מעוניין בו.

לעומת זאת, מי שכן מעוניין כעת להיחשף לבז"ן מכיוון שהוא מאמין ביכולות החברה יכול לקנות ישירות את מניית בז"ן וליהנות מעליית ערך נאה באם החשש הנ"ל יתפוגג.