בשלושת החודשים האחרונים מנייתה של חברת בריטיש פטרוליום (BP) רשמה תשואה עודפת ע"פ מדדי האנרגיה הגלובאליים, כאשר מניית החברה עלתה בשיעור של 4% לעומת 0%-1% בקרב מדדי האנרגיה. שני גורמים תמכו בביצועי היתר, האחד, ביצועי חסר מהותיים של המניה ביחס למניות האנרגיה מאז אסון דליפת הנפט במפרץ מקסיקו ברבעון השלישי ב-2010, והגורם השני הוא מכפילי רווחיות אטרקטיביים לדעת המשקיעים. להערכתנו, השקעה בחברה בתקופה זו הינה ברמת סיכון גבוהה ובדו"ח זה נציג את עמדתנו בנוגע למניית החברה.

5 שנים - מניית BP מול XOP (מקור: אתר בלומברג)

תיאור החברה:

בריטיש פטרוליום הינה חברה בריטית ותיקה, ומהחברות הגדולות בסקטור הנפט והגז מבחינת שווי שוק ומכירות. החברה מעסיקה כ-86,000 עובדים ב-80 מדינות, עיקר פעילותה באירופה, צפון אמריקה ואסיה. לחברה יש שלוש חטיבות עיקריות: Downstream העוסקת בשיווק ומכירות בסקטור הגז והנפט, הכולל בניית קווי צינורות ותעבורה, זיקוק נפט, מתקנים להולכת גז, קמעונאים למוצרי נפט, תחנות שירות וחברות פטרוכימיות. פעילות זו מהווה כ-60% מהכנסות החברה. החטיבה השניה היא חטיבת ה-Upstream – העוסקת בחיפוש, קידוח והפקה של נפט וגז. פעילות זו מהווה כ-28% מהכנסות החברה. והחטיבה השלישית עוסקת בתחום ההשקעות בחברות אנרגיה ירוקה וחליפית, ובהפקת חשמל. פעילות זו מהווה כ-12% מההכנסות.

דליפת הגז במפרץ מקסיקו – חוסר וודאות המהווה סיכון בהשקעה

לפני כשלוש שנים, באפריל 2010, עמדה החברה במרכזה של פרשה שלילית מבחינתה לאחר פיצוץ שארע באחת מאסדות הקידוח בים של מפרץ מקסיקו בו נשפכו כ-4.9 מיליון חביות נפט לים, והדליפה יצרה את אחד האסונות האקולוגים הגדולים בהיסטוריה, דבר שפגע בחברה באופן מהותי מבחינה פיננסית ותדמיתית. לאחר האסון איבדה החברה כ-50% מערכה בתוך 2.5 חודשים. בכדי להתמודד עם ההשלכות הקשות, נאלצה למכור לא מעט נכסים שברשותה, כולל שדות נפט מניבים, בתי זיקוק, נכסי נדל"ן, לסגור אופרציות, להשקיע הון עתק בטיהור מי הים והחופים שנפגע,ו ולשלם פיצויים בהיקפים גבוהים לגורמים שנפגעו, ביניהם מספר מדינות בארה"ב, חברות ואנשים פרטיים.

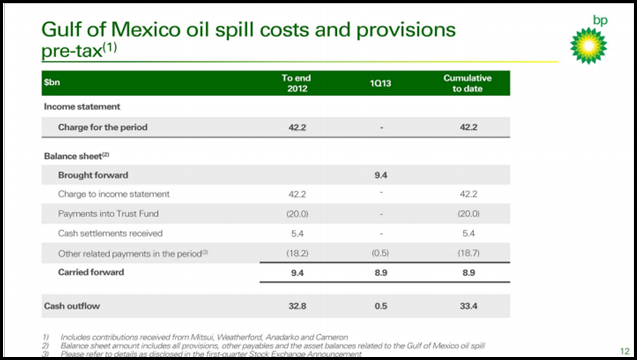

נכון להיום, היקף ההוצאות והקנסות שב-BP תשלם בסופו של דבר אינו ידוע. קיימות הערכות שונות. עד עתה הפרישה החברה כ-42 מיליארד דולר לחובות עתידיים. ההערכות גורסות כי החברה צפויה לשלם עד כ-20 מיליארד דולר נוספים (מעבר ל-42 מיליארד שהקצתה עד עתה) לגורמים שנפגעו מהדליפה. אך יש חוסר וודאות רב לגבי הסכום שהחברה תשלם. כמובן שאם יפסק כי החברה צריכה לשלם סכום נמוך מהציפיות, הדבר יתמוך במחיר המניה, מאידך אם החברה תאלץ לשלם את הסכום המקסימאלי, הדבר עלול להכביד על מניית החברה. אי הוודאות לגבי גובה החוב הסופי מהווה סיכון להשקעה בחברה בטווח הקצר וצפוי לגרום לתנודתיות במחיר המניה.

תשלומים לחובות עתידיים עבור כתוצאה מדליפת הנפט. מקור: אתר החברה

פיננסי וצמיחה עתידית:

BP דיווחה על רווח נקי גבוה של 16.6 מיליארד דולר ברבעון הראשון אל זאת בעיקר כתוצאה ממכירת TNK-BP, חברת בת, לחברת האנרגיה הרוסית רוזנפט. בנטרול המכירה, רווחי החברה הסתכמו ב-4.22 מיליארד דולר, המשקף ירידה של כ-9% מהתקופה המקבילה אשתקד, אך גם עליה של 9% ביחס לרבעון הקודם (Q4-2012). התוצאות הושפעו מירידה בתפוקה בפעילות ה-Upstream, ועליה בפעילות הזיקוק וגידול בתעבורה של מוצרי אנרגיה.

מדו"ח הרווח והפסד השנתי עולה כי החברה שמרה על יציבות (0% צמיחה) כתוצאה מירידה בפעילות ה-Upstream. להערכת החברה, חטיבה זו מהווה פוטנציאל לאפסייד גבוה במחיר המניה כתוצאה ממעורבות במספר פרויקטים גדולים. בכל שורות הרווח נכרת ירידה בעיקר ברווח התפעולי ובנקי. רווחי החברה בשורה התחתונה ירדו בשיעור חד של 54% לאור הוצאות גבוהות, הן תפעוליות והן משפטיות הקשורות באסון במפרץ מקסיקו.

יחד עם זאת, אחד הפרמטרים הבולטים בדוחות הוא השיפור בשיעור הרווח הגולמי והתפעולי של החברה, אשר ממשיכה להצהיר כי תמשיך במדיניות של חיפוש אחר פרויקטים בעלי מרג’ינים גבוהים.

להערכת קונצנזוס האנליסטים מכירות החברות צפויות להתמתן ב-2013 לרמה של 337.1 מיליארד דולר לעומת 375.6 מיליארד – ירידה של כ-10.2%, וב-2014 החברה צפויה לחזור לצמיחה של 1.2% לעומת 2013. הרווח למניה צפוי לרדת ל-4.97$ לעומת 5.56$ ירידה של 10.6%, ולעלות לרמה של 5.76$ ב-2014. הירידה בפעילות ככל הנראה כבר מתומחרת במחיר המניה.

מדו"ח המאזן עולה כי יחס החוב נטו למאזן ממשיך לרדת בעיקר כתוצאה ממכירת TNK. קופת המזומנים גדלה לרמה של 28.2 מיליארד דולר לעומת 19.8 מיליארד ברבעון הקודם ורמת החוב ירדה בכ-2 מיליארד דולר. יחס החוב נטו עומד כיום על 11.6%, כמעט חצי מהרמה בתקופה משבר דליפת הנפט. אחת ממטרות החברה היא להמשיך להקטין את רמת החוב, דבר אשר יקטין את הסיכון בהשקעה.

מדו"ח תזרים המזומנים עולה כי החברה סיימה את הרבעון עם תזרים מזומנים של 4 מיליארד דולר, עליה של 17.6% לעומת אשתקד, אך ירידה של 37.5% לעומת רבעון קודם, וזאת עקב גידול ניכר בהוצאות התפעוליות. התזרים השנתי של החברה עמד על כ-20.3 מיליארד דולר, ויעד החברה לשנת 2013 הוא 24-25 מיליארד דולר ו-30-31 מיליארד דולר ב-2014.

רמות מכפילים והשוואה לתעשיה:

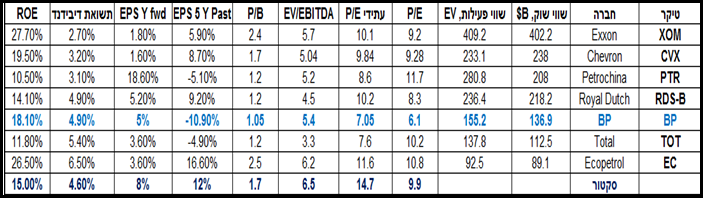

מכפיל הרווח של החברה ע"פ נתוני ארבעת הרבעונים האחרונים הינו מהנמוכים בשוק ברמה של 6.1, אך יש לציין כי מכירת TNK השפיעה באופן מהותי על הרווח ברבעון 1. מכפיל הרווח (12 חודשים אחורה) בנטרול ארוע חד פעמי זה הינו 13.8. המכפיל הצפוי לשנת 2014 הוא 7.8. מכפיל ההון של החברה גם נמוך ביחס לתעשיה ברמה של 1.07, דבר המגביל את הסיכון בהשקעה. מכפיל ה-EV/Ebitda אשר לוקח בחשבון את שווי הפעילות כולל את התחייבויות החברה ובניכוי המזומנים חלקי סך הרווח התזרימי מעיד על מכפיל סביר ביחס לתעשיה. בסה"כ, בהשוואה לחברות המתחרות (חלקן מופיעות בטבלה למטה) ולסקטור בכלל, איני סבור שהתמחור של החברה אטרקטיבי במיוחד.

BuyBack ודיבידנדים:

בכדי לתת ערך לבעלי המניות, החברה צפויה להגדיל את תשלומי הדיבידנדים או לתת ערך בצורה של רכישת מניות, כפי שיזמה לאחר מכירת TNK, והצהירה כי תבצע Buyback בהיקף של כ-8 מיליארד דולר ב-12-18 החודשים הבאים.

בנוסף, לאחר שחתכה את רמות הדיבידנד בתקופה שלאחר דליפת הנפט, בשנה האחרונה החלה החברה להגדיל את היקף החלוקה כדי לשמור על בעלי מניותיה ומשלמת 1.98 דולר למניה, ביחס דיבידנד משולם של 54.6% מתוך הרווח הנקי, רמה גבוהה ביחס לנהוג בתעשייה. יש לציין כי היסטורית החברה נתפסת כנדיבה מבחינת חלוקת דיבידנדים ועד ארוע הדליפה הגדילה את החלוקה במקביל לגידול ברווח.

להערכתי, פעילות ה-BuyBack יחד עם הגדלת תשלומי הדיבידנדים הינם בשורות חיוביות למשקיעים במניה, דבר המהווה פרמטר חיובי.

הסקטור והצמיחה העתידית של החברה:

רמת הביקושים בעולם למוצרי אנרגיה צפויה להמשיך לעלות אך זה בקצב מתון. למרות התמתנות צפויה בקצב גידול הביקוש ממדינות המערב, אנו צופים קצב ביקושים גבוה יחסית בקרב המדינות המתפתחות, ובעיקר מרוסיה, ברזיל, סין, הודו, דרום קוריאה ומדינות המזרח התיכון. יש לציין כי אחד הפרמטרים אשר צפויים לתמוך בסקטור הוא עידוד ממשלתי נרחב בעיקר בארה"ב, אירופה ובאסיה. מדינות רבות מעודדות גילוי ופיתוח מאגרים לצורך הקטנת התלות במקורות האנרגיה מבחוץ מסיבות פוליטיות וכלכליות. כתוצאה מכך, היקף הפעילות בתחום חיפושי וקידוחי נפט וגז טבעי צפוי לגדול לצד פיתוח טכנולוגי מסיבי, דבר שעשוי לתמוך ב-BP לאור מיצובה הגבוה, מומחיותה רבת שנים והשקעה בתחום ה-R&D.

בסקטור זה קיימים מספר סיכונים. ראשית, מיתון גלובלי עמוק יותר ביחס לתרחישים הנוכחיים, שעלול להתבטא בירידה מהותית בביקושים העולמיים, ולתמוך בירידת מחירי האנרגיה, דבר אשר יקטין את הכדאיות של השקעות בתחום ויפגע בחברות הפועלות בסקטור. מחירי הגז הנמוכים גם כן צפויים לגרום לירידה של המוצרים התחליפיים. הסיכון למחירי האנרגיה מגיע גם מכיוון ארגוני אנרגיה כגון אופ"ק, אשר ביכולתם להשפיע בצורה דרמטית על המחירים בשוק על ידי ויסות ההיצע של הנפט. סיכון נוסף הוא הסיכון הפוליטי. חברות אנרגיה רבות ומובילות פועלות במדינות המתאפיינות באי־יציבות שלטונית, דבר שמתבטא באי־קיום הסכמים, העלאת גובה המסים והתמלוגים וכן צעדים אחרים שמשפיעים על ביצועי החברות. הגורם הסביבתי גם כן משפיע, שכן תקנות חדשות והידוק רגולציה מחייבים חברות להגדיל הוצאות על ציוד מנע, ולעתים החברות אף סופגות קנסות בהיקפים גדולים או עצירת פעילות, דבר אשר פוגע ברווחיות.

S.W.O.T:

חוזקות:

- מיצוב גבוה בתעשיה, מובילות עולמית ויתרון לגודל.

- מומחיות רבה בתחומי האנרגיה השונים, בעיקר בתחום חיפושי וקידוחי הנפט והגז.

- מובילות טכנולוגית בתחום (משקיעה רבות ב-R&D).

- הנהלה חזקה שמאז שהתחלפה בעקבות המשבר מוכיחה שהיא בכיוון הנכון.

- מכלול רחב של אופרציות בתחום האנרגיה, מרבית השירותים in-house.

- פריסה גאוגרפית רחבה.

חולשות:

- תדמית בעייתית בעקבות האסון – יקח זמן רב לשקם את התדמית. ביקורות כנגד החברה.

- היקף פעילות נמוך יחסית במזה"ת.

הזדמנויות:

- 5 פרויקטים גדולים בתחום ה-Upstream.

- התפתחות השווקים המתעוררים ועליה בביקושים. חלק גדול מפעילות החברה נמצא באסיה.

- גילוי מאגרים גדולים במדינות באירופה, בעיקר בקפריסין. פעילות בהודו עם פוטנציאל רב.

- עליה צפויה במחירי הנפט והאנרגיה בשנים הקרובות.

- התפתחות תחום פצלי השמן. החברה מובילה טכנולוגית בתחום.

- פוטנציאל רב בתחום האנרגיה הירוקה – החברה מגדילה השקעות בתחום.

איומים:

- השלכות האסון במקסיקו - רמת חוב גבוהה אשר צפויה לעלות בטווח הקצר-בינוני. אי וודאות לגבי היקף החוב הסופי.

- רגולציה בתחום הנפט.

- תנודתיות בתעשיית הנפט (שינויים במחירים, קרטל הנפט – אופ"ק ועוד).

- סיכון פוליטי בעקבות השקעות ופעילויות במדינות בעלות סביבה פוליטית בעייתית (דוגמא: בעלת מניות משמעותית ברוזנפט שבבעלות של 60% של ממשלת רוסיה).

- תחרות רבה.

- חשיפה גבוהה לגוש היורו המצוי במיתון.

- המשבר הגלובאלי – התמתנות בקצב הצמיחה העולמי ובביקושים ישפיעו על הסקטור כולו.

לסיכום:

בריטיש פטרוליום צפויה להמשיך לבסס את מיצובה בתעשיה תוך חדירה לשווקים חדשים על מגוון פעילויותיה. להנהלתה יש מטרה להתמודד על מכרזים רבים בעלי פוטנציאל תזרימי רב ושיעורי רווחיות גבוהים כדי לשפר את נתוניה הכספיים של החברה ולמתן את השפעת הוצאות המימון הגבוהות שנוצרו בעיקר עקב האסון במפרץ מקסיקו. אי הוודאות בנושא גובה הפיצויים עשוי להכביד על מחיר המניה, ומהווה סיכון בהשקעה. יחד עם זאת, הסיכון נמצא במגמת ירידה על רקע השיפור במאזן החברה.

בנוסף, ביצועי החברה בשנה האחרונה אינם היו טובים ביחס לתעשיה וגם ב-2013 צפויה התמתנות בפעילות למרות שהתעשיה צפויה לצמוח בקצב מתון-בינוני. ע"פ בחינת המכפילים של החברה ביחס לתעשיה, ניתן להסיק שרמת התמחור של החברה הינה סבירה עד טובה, כאשר מכפילי ההון והמכירות אטרקטיביים, ומכפיל הרווח החזוי וה-EV/Ebitda סבירים ביחס לתעשיה.

יחד עם זאת, ע"פ התחזיות החברה צפויה לחזור לצמיחה ב-2014. החברה צופה כי תזרים המזומנים יגדל בכ-20% ב-2013 לעומת 2012, ובכ-20% נוספים לפחות ב-2014 ביחס ל-2013, דבר אשר יתמוך במחיר המניה אם אכן תחזית זו תתממש. בנוסף, החברה ממשיכה לתת ערך למשקיעים בדמות של גידול בתשלומי הדיבידנדים ו-Buybacks.

בשורה התחתונה, קיימים גורמים מנוגדים, חלקם התומכים ברכישה וחלקם לא, אשר עשויים לגרום לתנודתיות בטווח הקצר. בנוסף, הסיכון בהשקעה צפוי להישאר גבוה עד אשר רמת האי וודאות לגבי גובה הפיצויים בעקבות הדליפת הנפט במפרץ מקסיקו תקטן ועד אשר יחול שיפור בביצועים הפיננסיים. להערכתנו קיימות בתקופה זו אלטרנטיבות השקעה "בטוחות" יותר בשוק האנרגיה.