אגרות החוב של ישראל קנדה ("פאנגאיה נדל"ן" לשעבר) רשמו עליות מחירים מרשימות בחצי השנה האחרונה בדומה למגמה בשוק האג"ח הקונצרני ובעיקר בקרב האג"ח הנמנים עם השורה השניה ושלישית מבחינת דירוג. אגרות החוב של החברה אינן מדורגות, אך השיפור היחסי באופק הכלכלי יחד עם השעבודים שהועמדו וההתניות הפיננסיות תמכו במגמה החיובית.

לאחר בחינת סדרות האג"ח של החברה א’-ד’, להערכתנו אג"ח ד’ אשר הונפק באמצע חודש פברואר כולל שעבודים והתניות פיננסיות טובות יותר ביחס לאג"ח האחרות. יחד עם זאת, לאור אופי הפעילות של החברה ומכיוון שטווח הפידיון של האג"ח ארוך יותר (מח"מ 2.7 שנים), האג"ח טומן בחובו גם סיכון רב יותר לשירות החוב.

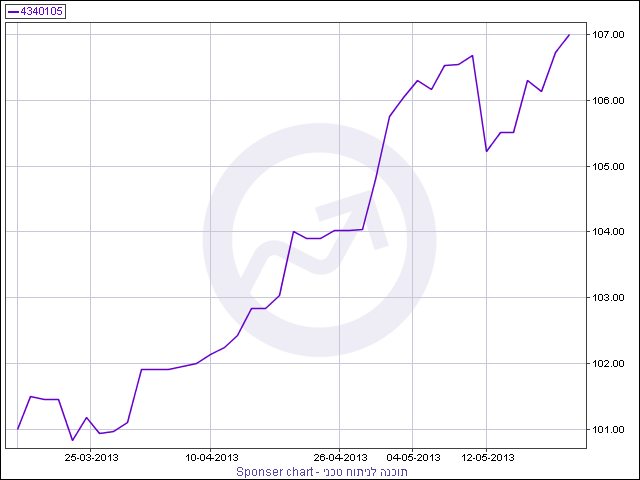

אג"ח ד’ קנדה ישראל. חודש אחרון

ישראל קנדה פועלת בתחומי הנדל"ן היזמי (השקעה בקרקעות( בפולין וישראל והנדל"ן היזמי ברוסיה. בנוסף, עוסקת החברה גם בתחומי ייזום וניהול פרויקטים לבניה וניהול קבוצות רכישה. כמו כן לחברה פעילות של נדל"ן מניב בגרמניה. לפני כשבוע הודיעה החברה על מכירת זכויותיה בנכס המניב בלייפציג כאשר התמורה לחברת הבת היא כ-17.5 מיליון ש"ח וההפסד הינו כ-4.6 מיליון ש"ח אשר מרביתו יוכר בדוחות של ה-30 ביוני 2013. לאחר מכירת הזכויות תיוותר החברה עם שני נכסים מניבים בגרמניה.

נכון לדוחותיה הכספיים האחרונים (31 בדצמבר 2012), סך המזומנים ושווי המזומנים והשקעות לזמן קצר ליום 31 בדצמבר 2012 הסתכמו לסך של כ-30.9 מיליון ש"ח בהשוואה לסך של כ- 40.7ש"ח אשתקד. הירידה בסך המזומנים ושווי המזומנים נובעת מהלוואות בסך כ 46.3- מיליון ש"ח שניתנו לחברה מוחזקת המקימה 2 מגדלי מגורים ומשרדים בסמוך למרכז עזריאלי בתל אביב – פרויקט מידטאון (נפרט על כך בהמשך בהקשר לשעבודים).

במקביל חלה ירידה ביתרת האשראי לזמן קצר מתאגידים בנקאיים ליום 31 בדצמבר 2012 וזו הסתכמה לסך של 66.4 מיליון ש"ח בהשוואה לסך של 99.2 מיליון ש"ח אשתקד הנובע מפירעון האשראי הבנקאי לצורך מימון רכישת המקרקעין בפרויקט דבליו פריים.

לאחר ההנפקה האחרונה של סדרה ד’, יתרת ההון העצמי ביחס למאזן צפויה לעמוד על 27% לעומת 22% אשתקד, ויחס הנכסים הנזילים למאזן עולה לרמה של כ-12% ביחס לרמה של 5.6% אשתקד. סך המזומנים שנבעו לחברה מהפעילות השוטפת הינו כ -41.5 מיליון ש"ח לעומת תזרים שלילי של 125 מיליון ב-2011 ותזרים חיובי של 20 מיליון ש"ח ב-2010. מדו"ח התזרים המזומנים הצפוי של החברה עולה כי החברה צופה תזרים סולו של 8.5 מיליון ש"ח ב-2013 בתוספת של 65.3 מיליון ש"ח מחברות מוחזקות, ובניכוי התזרים מפעילות מימון (תשלומי אג"ח) יתרת הסגירה צפויה להסתכם ב-63.4 מיליון ש"ח ב-2013, וב-2014 בהיקף של כ-17.1 מיליון ש"ח כתוצאה מירידה בתזרים של החברות המוחזקות.

השעבודים של אג"ח ד’ כוללים שיעבוד יחיד קבוע ראשון בדרגה, על מלוא זכויות לייב טי.אל.וי בע"מ (חברה בבעלות מלאה של החברה המבצעת את הפרוייקט), לקבלת עודפים מפרוייקט לייב TLV שהינו פרוייקט לשיפוץ ושימור של בניין מגורים במתחם גן החשמל במרכז תל אביב ואמור לכלול 74 יחידות דיור. בנוסף החברה שיעבדה בשיעבוד יחיד וקבוע את מלוא זכויותיה של החברה לקבלת עמלות שיווק בגין ניהול שיווק פרוייקט "תנובה" ("מידטאון"), פרוייקט הכולל מגדל מגורים ומגדל משרדים שהחברה מקימה יחד עם חברות יורוקום ואלקטרה נדל"ן. בשיעבוד הראשון, פרויקט לייב TLV, ההון העצמי והעודפים צפויים להסתכם בכ-30 מיליון ש"ח והתקבולים מהשעבוד השני צפויים להסתכם לפי תחזית החברה לסך של 64 מיליון ש"ח – ובסה"כ 56% יותר מהיקף החוב של אג"ח ד’ (בניכוי תשלומי ריבית). לאור השיפור באופק הכלכלי, השעבודים הסבירים על פרויקטים אשר קצב המכירות בהם הינו חיובי, להערכתנו, רמת הסיכוי סיכון הינה סבירה.