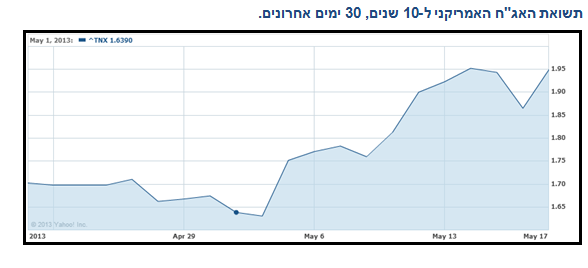

בימים האחרונים אנו עדים לתנודתיות ומגמה מעורבת בשוק האג"ח. אחד הפרמטרים העיקריים אשר השפיעו על שוק האג"ח הממשלתי המקומי וצפויים להשפיע גם בטווח המיידי-קצר הוא העליה בתיאבון לסיכון בשווקים הגלובאליים המתבטאת בהמשך עליות שערים בשוקי המניות ועליית תשואות בשוק האג"ח האמריקני. המגמה השלילית בשוק האג"ח האמריקני בשבועיים האחרונים, אשר קיבלה ביטוי בעליית התשואה לפידיון של האג"ח ל-10 שנים בכ-35 נקודות בסיס, מושפעת גם מהערכות המשקיעים כי הבנק הפדראלי עשוי לצמצם את היקף רכישות האג"ח ולהקטין את התערבותו בשוק על רקע הסיכונים הגלומים במדיניותו האגרסיבית. בשל הקורלציה החיובית בין שוק האג"ח האמריקני ושוק האג"ח הישראלי, ירידות השערים בשוק האג"ח האמריקני עשויות להשפיע לשלילה על המגמה בשוק המקומי בטווח המיידי-קצר.

תשואת האג"ח האמריקני ל-10 שנים, 30 ימים אחרונים:

יחד עם זאת, הגורמים המקומיים תומכים בהקטנת הסיכון בהשקעה בשוק האג"ח הממשלתי בטווח הבינוני. כידוע, ביום ב’ בשבוע שעבר הודיע בנק ישראל במפתיע (מבחינת עיתוי ההודעה) כי הוא מוריד את הריבית ברבע אחוז לרמה של 1.5% ובמקביל ירכוש מט"ח (בעיקר דולר) בהיקף של 2.1 מיליארד דולר כדי למתן את השפעת הפקת הגז על שערי החליפין דולר-שקל (השיפור בחשבון השוטף מוערך ב-2.8 מיליארד דולר כתוצאה מהפקת ומכירת הגז). בתגובה להודעה, אגרות החוב הממשלתיות רשמו עליות שערים בעיקר בחלקים הבינוניים והארוכים של העקום השקלי, ומטבע השקל רשם פיחות לאחר ששער החליפין דולר-שקל עלה לרמה של 3.67 לעומת 3.56 טרם פרסום ההודעה.

כידוע, הגורמים אשר תמכו בהחלטת בנק ישראל להוריד את הריבית הם המשך מגמת הייסוף של השקל אשר עלה ב-3 החודשים האחרונים בלמעלה מ-5%, דבר הפוגע בתחרותיות של חברות היצוא הישראליות בזירה העולמית ועשוי להכביד על הצמיחה במשק, וכן המשך מגמת הפחתות הריבית על ידי בנקים מרכזיים רבים ובראשם הבנק המרכזי האירופאי, ישום תוכניות הקלה כמותית במשקים מובילים בעולם והעדכון כלפי מטה בתחזיות הצמיחה העולמיות. יש לציין כי בנק ישראל לא המתין לפרסום נתוני מדד המחירים לצרכן לחודש אפריל ופרסם את ההודעה יום קודם לכן וציין כי סביבת אינפלציה נמצאת מתחת למרכז היעד וצפויה להישאר בתוך תחום היעד גם בשנה הקרובה. בתגובה להורדת ריבית בנק ישראל ירדה תשואת המק"מ לשנה לרמה של 1.4%, דבר אשר העלה את רמת התלילות לרמה של 207 נ"ב (מק"מ 524-ממש"ק 323), אשר הינה רמה גבוהה ביחס למדיניותו המוניטארית העתידית של בנק ישראל. להערכתנו, הסיכויים להורדת ריבית אחת לפחות ב-12 החודשים הבאים עלו באופן משמעותי וזאת על רקע הצמיחה המתונה בעולם אשר הולכת ומתעדכנת כלפי מטה, היעדר לחצים אינפלציוניים, המשך מגמה של הורדות ריבית בעולם ושימוש בכלים מוניטאריים נוספים ע"י בנקים מרכזיים לצורך עידוד הצמיחה. להערכתנו, נחישות הבנק המרכזי בנושא המדיניות המוניטארית מקטינה את הסיכון בהשקעה בשוק האג"ח הממשלתי ורמת התלילות הגבוהה יחסית מקטינה את הסיכון בחלק הארוך של העקום.