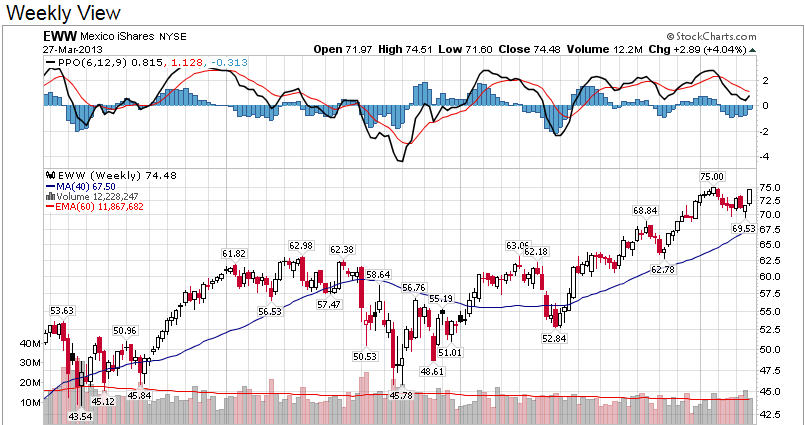

שוק המניות המקסיקני ממשיך להציג ביצועי יתר ביחס לשוקי מניות רבים בעולם. בשנים עשר החודשים האחרונים רשמה קרן הסל המקסיקנית של iShares (סימול: EWW) העוקבת אחר מדד הייחוס MSCI Mexico Capped Investable Market תשואה בשיעור של 19.4% כאשר מדד המניות העולמי MSCI World וה-S&P 500 עלו בשיעורים של 15.9% ו-12.7% בהתאמה. בחודש פברואר נרשמו ירידות שערים בשוק המקסיקני אשר מחקו את הרווחים שנצברו למשקיעים מתחילת השנה, אולם בחודש האחרון עלה המדד בשיעור של 4.9%, גבוה יותר משני מדדי הייחוס המובילים לאחר שאלה עלו בשיעורים של 3.6% ו-4.5% בהתאמה.

קיימים מספר גורמים אשר נתנו רוח גבית חזקה למניות המקסיקניות. הגורם העיקרי הוא הורדת הריבית ע"י הבנק המרכזי, Banco De Mexico, ב-8 במרץ בשיעור חד ומפתיע של 0.5% לרמה של 4%. זו הייתה הורדת הריבית הראשונה במשק המקסיקני מחודש יולי 2009, ולהערכתנו צפויות הורדות ריבית נוספות במהלך 12 החודשים הבאים על רקע ההאטה בקצב הצמיחה אשר באה לידי ביטוי בייצור התעשייתי ובמכירות הקמעונאיות אשר צמחו בקצב שנתי של 1.7% ו-1.8% בהתאמה לעומת קצבים הגבוהים מ-3% בשנה שעברה, ועל רקע הערכות הבנק המרכזי כי האינפלציה תרד במחצית השניה ל-3% (בטווח היעד של הבנק) לעומת רמתה הנוכחית העומדת 3.55%. בנוסף, סיבה חשובה נוספת התומכת בהורדות ריבית נוספות היא רצונה של הממשלה לתמוך במגזר היצואני במשק על רקע הירידה באטרקטיביות של המוצרים והשירותים המקסיקניים לאחר שהפזו המקסיקני התחזק בכ-14% לעומת הדולר מחודש מאי 2012.

גם לרפורמות הממשלתיות יש השפעה ניכרת על הפעילות במשק והעליה באטרקטיביות הן בקרב המשקיעים הפיננסיים והן בקרב משקיעים מקומיים ומשקיעים מחו"ל על ההשקעות הריאליות. מאז תחילת כהונתו של הנשיא אנריקה פניה נייטו בחודש דצמבר האחרון, בוצעו מספר רפורמות בעיקר בתחום החינוך, והריכוזיות הגבוהה בשוק התקשורת והטלוויזיה עומדת להסתיים. בהמשך השנה, גם שוק האנרגיה עומד להפתח לתחרות, דבר אשר ישפיע לחיוב על כלכלת מקסיקו בטווח הבינוני. בנוסף לזה יש לציין כי חל שיפור בנתוני היסוד ובאיתנותה הפיננסית של כלכלת מקסיקו בשנים האחרונות דבר אשר בא לידי ביטוי בהעלאת אופק הדירוג הריבוני לחיובי מיציב ע"י Standard & Poor’s, דבר המגדיל את הסיכוי להעלאת דירוג של החוב הריבוני מרמה של A- ל-A.

התעודה EWW מחזיקה ב-46 חברות מקסיקניות, כאשר 28% מתוכן שייכות לסקטור הצריכה הבסיסית, 19% פועלים בתחום חומרי הגלם, 18% בתקשורת, 13% בפיננסים, תעשיה מסורתית – 11%, וצריכה בת קיימא – 9%. עשרת האחזקות הגדולות בתעודה מהוות 61% מסך הקרן, וביניהן חברת התקשורת הבינלאומית America Movil (נסחרת בקירוב לשנתי הנמוך על רקע הרגולציה בשוק התקשורת ובדיסקאונט ע"פ תחזיות האנליסטים), חברת המשקאות הגדולה בדרום אמריקה Fomento Economico Mexicano, וולמארט מקסיקו, Cemex – יצרנית המלט מהגדולות בעולם, ו-Grupo Mexico – חברת הכרייה השלישית בגודלה בעולם. להערכתנו החברות התעשייתיות במקסיקו, צפויות לקבל רוח גבית מההתעוררות בשוק הבניה והתשתיות, דבר התומך בהשקעה בתעודה. בנוסף, יש לציין כי התמהיל הסקטוריאלי והאחזקות הבינלאומיות מקטינות את הסיכון הגאוגרפי. דמי הניהול השנתיים הינם 0.51%.

להערכתנו, הסיכון בהשקעה הוא התלות הגבוהה של השוק המקסיקני בביקושים משכנותיה בצפון אמריקה (אזור סחר חופשי – NAFTA) ובעיקר מארה"ב. הרעה מהותית בפעילות הריאלית בארה"ב תשפיע על הכלכלה המקסיקנית.

גרף שבועי - EWW