אגרות החוב של כלכלית ירושלים רשמו עליות שערים בשיעורים של 4-8.5% מתחילת השנה, כאשר האג"ח בעלות המח"מ הארוך רשמו ביצועי יתר, דבר אשר אפשר לזקוף לסנטימנט בשוק האג"ח המתבטא בעליה בתיאבון לסיכון של המשקיעים אך גם בעליה באמון המשקיעים בחברה עצמה על רקע השיפור באיתנותה הפיננסית ולאור ההתרחבות העסקית. השאלה הנשאלת היא האם קיים פוטנציאל לרווחי הון נוספים בהמשך הדרך והאם רמות התשואה לפידיון הנוכחיות משקפות את הסיכון באחזקה כפונקציה של כושר הפירעון בטווח הארוך, ואם כן, אזי מהו האג"ח המומלץ לאחזקה?

כלכלית ירושלים שבבעלות אליעזר פישמן פועלת באמצע ובאמצעות החברות הבנות בתחומי הנדל"ן השונים, לרבות השכרת נדל"ן מניב למטרות מסחר, מלאכה, תעשייה, הייטק, משרדים ולוגיסטיקה וכן למגורים, רכישת קרקעות ופיתוחן, הקמת מבנים, המיועדים בעיקר להשכרה בכל רחבי ישראל ובארצות רבות נוספות: ארצות הברית, קנדה, גרמניה, צרפת, הולנד, פולין, שוויץ, פורטוגל, אוקראינה, רוסיה, בלארוס, ליטא, סרביה ותאילנד. כמו כן, פועלת החברה בתחום ייצור חשמל באמצעות מתקנים סולאריים ובתחום מכירת דלקים. הפיזור הגיאוגרפי, כמות השוכרים וגיוונם, מהווים יתרון רב ערך אשר מסייע להתפתחותה וחוסנה של החברה. החזקותיה העיקריות של החברה בחברות בנות כוללות החזקה מלאה בחברת דרבן, כ-84% בחברת מבני תעשייה, וכן החזקות בשיעורים נמוכים יותר בחברת מירלנד (רוסיה), Mondon (הודו) ו-Svitland הפועלת במזרח אירופה. נכון לנתוני הדו"ח האחרון, שטח הנכסים המניבים של החברה הוא כ-4.2 מיליון מ"ר ושוויים מוערך בספרים בכ-18.7 מיליארד ₪, מתוך זה 43% בישראל, 48% בשווקים יציבים אחרים כגון גרמניה, צרפת, שוויץ וקנדה, והיתרה בשווקים מתפתחים. ה-NOI המאוחד בתשעת החודשים האחרונים הסתכם ב-1.01 מיליארד ₪ (סולו כולל דרבן: 511 מיליון ₪), המשקף עליה של 4.5% לעומת התקופה המקבילה למרות הירידה בשיעור התפוסה ל-86.1% לעומת 87.9% שנבעה ממכירת נכסים בשוויץ. במקביל רכשה החברה נכסים בגרמניה והגדילה את מספר השוכרים. פוטנציאל הגדלת התפוסה יתמוך צפוי לתמוך בהגדלת ה-NOI של החברה.

בחודש נובמבר האחרון פרסמה החברה את האסטרטגיה העסקית. הנקודות העיקריות הן: הקטנת שיעור המינוף במאזן בעיקר באמצעות מכירת נדל"ן בישראל ובחו"ל. מימוש הנכסים נעשה בהתאם להזדמנויות העסקיות או ביחס לנכסים אשר להערכת החברה, פוטנציאל ההשבחה בהם מוצה. לאחרונה מכרה החברה 48 נכסים בשווייץ בתמורה ל-256 מיליון ₪ ומערכות סולאריות שהכניסו 71 מיליון ₪ (חלק החברה), ומגמה זו צפויה להימשך כדי להוריד את רמת המינוף. הורדת יחס המינוף, העומד כיום על 73.8% (סולו, לעומת 75.4% אשתקד) תתמוך בהעלאת דירוג. הנקודה השניה היא השבחת נכסים קיימים לשם שיפור שיעור התפוסה והעלאה ריאלית של תעריפי דמי השכירות. בנוסף, מיצוי הפוטנציאל בעתודות קרקע קיימות וזכויות בניה בלתי מנוצלות בנכסים קיימים, התמקדות בנכסים בעלי פוטנציאל להשבחה והצפת ערך למול מכירה של נכסים שמוצה פוטנציאל ההשבחה בהם.

ניתוח המקורות מול השימושים מעיד על סיכוי סביר לשירות החוב. המקורות ע"פ דו"ח הסולו נכון לדו"ח Q3-2012 כוללים מזומן והשקעות לט"ק בהיקף של 424 מיליון ₪, דיבידנדים מהחברות בנות (ב-2012 – 100 מיליון ₪, היקף גבוה יותר ב-2013), תמורה בגין נכסים שנמכרו (כ-330 מיליון ₪), תזרים נטו ממימושים ופעילות בהיקף של כ-200 מיליון ₪ בכל שנה, קווי אשראי בלתי מנוצלים בהיקף של כ-140 מיליון ₪ והנפקות אג"ח. מבחינת השימושים, לחברה חלויות שוטפות של אג"ח בהיקף של כ-400 מיליון ₪ בשנים 2013 ו-2014, וחוב בנקאי שוטף בהיקף של 1.15 מיליארד ₪. יש לציין כי לחברה נכסים בלתי משועבדים בהיקף של 2.4 מיליארד ₪, דבר אשר תורם לגמישות הפיננסית מול הבנקים.

להערכתנו, לאור השיפור באיתנות הפיננסית של החברה, האסטרטגיה אשר נמצאת בשלבי מימוש, הפוטנציאל להגדלת ה-NOI מהנכסים המניבים הקיימים והשיפור בפעילות של החברות הבנות מקטין את פרופיל הסיכון של החברה ומגדיל את כדאיות ההשקעה. להערכתנו, סדרת האג"ח האטרקטיבית יותר היא כלכלית 10 בעיקר לאור השיעבוד על מניות חברת הבת דרבן השקעות. האג"ח (מדורג A-) נסחר בתשואה של 6.55% צמוד למדד במח"מ של 4.7 שנים, ומשקף מרווח של 6.2% מעל לאג"ח הממשלתי המקביל.

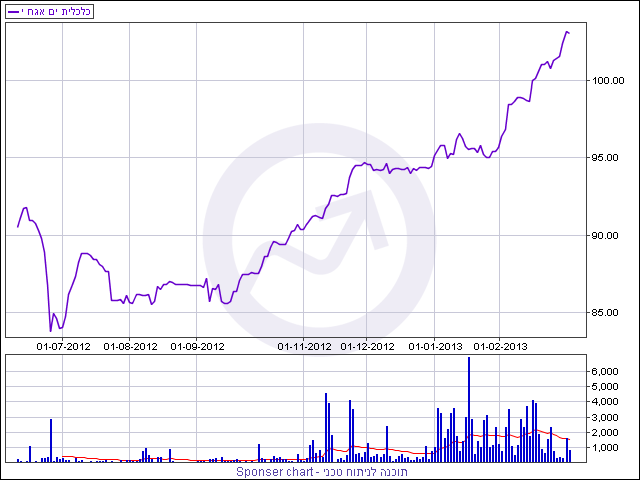

גרף כלכלית אג"ח 10