מתקרב מועד פירעון הסופי של אגרות החוב אותן הנפיקה חברת פרויקטים בתחום מערכות חשמל ובקרת תנועה, אורד, אשר מצבה פיננסי המאתגר השתקף בעבר הלא רחוק בתשואה תלת ספרתית והורדת דירוג האשראי לדרגת חדלות פירעון, על ידי חברת דירוג S&Pמעלות. ברם, כיום, נסחרות אג"ח החברה, הנשלטת על ידי משפחת אדורם (85%), בתשואה שנתית של כ-9% שאינה מבשרת על דאגות המלווים. כמו כן, קברניטי אורד סבורים כי בסוף חודש מאי יוכיחו כי כלכלני מעלות טעו במסקנותיהם.

ביום האחרון של אביב 2013, התחייבה אורד בפני רוכשי אג"ח שלה מסדרות א’ ו-ב’ כי תפרע את 50% הנותרים מהקרן המקורי בתוספת ריבית של כ-2.7%, צמוד למדד המחירים לצרכן, בסך 13.2 מיליון שקל. הסכום רחוק מלהיות דמיוני אלא שבקופת מזומנים של החברה נותרו, נכון לחודש ספטמבר 2012, כ-200 אלף שקל בלבד וגירעון בהון הסתכם בסך 32.5 מיליון שקל.

עם זאת, דירקטוריון והנהלת החברה מרגיעים ומעריכים כי תזרים המזומנים הצפוי מהפעילות השוטפת של החברה, בעיקר בגין הפרויקטים האפריקאים, אמור לספק את מקורות המימון הנדרשים לפירעון אג"ח סופי. יתרה מזו, מעריכה הנהגת החברה כי אורד תוכל להמשיך ולממן את פעילותה לפחות עד ספטמבר 2013.

לפני כשנה, כלכלני מעלות הורידו במפתיע את דירוג האשראי של אורד כאשר העלילה הייתה חסרת תקדים. בסיס לקביעת דירוג האשראי הנמוך ביותר D טרם הגעתו של מועד הפירעון בפועל, שימשו רכישות עצמיות של אג"ח החברה בבורסה בניסיון לצמצם את החוב תוך ניצול מחירן הנמוך אליו הגיעו באותה התקופה. במעלות ראו ברכישה החוזרות של האג"ח, אשר התבצעה בהיקפים מהותיים דרך הבורסה במחיר ממוצע של כ-45% מתחת לערכן המתואם, כ- Distressed exchange offer השקולה לכשל בפירעון בהתחייבויות, או במילים האחרות – Default. על פי חוות דעתם, הנסיבות בהן בוצע הרכישה החוזרת הצביעו על מעין הסדר חוב לא פורמאלי שבוצע בין החברה לחלק מנושיה דרך הבורסה. במעלות סברו כי אורד היתה מצויה במצוקה פיננסית בעת הרכישות החוזרות במחירים נמוכים משמעותית מהערך המתואם כפי שהשתקף בדירוגה הקודם – B.

"הפרופיל הפיננסי החלש מאוד של החברה לפני הרכישה מצביע על נחיצותן של הרכישות החוזרות. זאת לשם מניעת כשל פירעון סטנדרטי שהיה יכול להתרחש בטווח קרוב עד בינוני. לכן, אנחנו מעריכים כי מאפייני הרכישה החוזרת מצביעים על כך שהיא נבעה ממצוקה פיננסית, ולא רק כתוצאה מהזדמנות", הסבירו באותה העת במעלות.

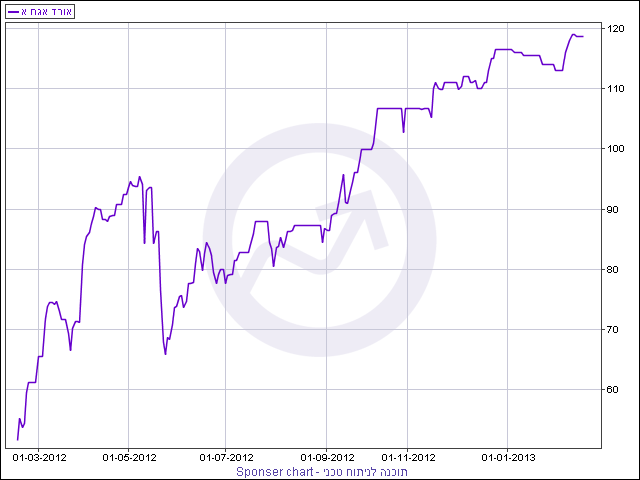

אומנם, החששות של מעלות טרם זכו למימוש ומי צדק בסוגיה זו נדע סופית בעוד מספר חודשים. עד כה, החברה ביצתה מספר צעדים אשר העמידו בספק רב את מסכנותיה של חברת דירוג האשראי ואף החזירו את אמון המשקיעים (המלווים) לרמות סבירות. באותה תקופה של רכישת חוב עצמי מאסיבית בשוק, נסחרו אג"ח אורד במחיר של כ-60 אגורות ליחידה – רמות מחירים ששיקפו תשואה שנתית של מעל ל-130%. לשפל של 20-30 אגורות ליחידה הגיעו אג"חים בספטמבר 2011. היום, נסחרות אג"ח מסדרה א’ במחיר של 118.6 אגורות כאשר ערכן המתואם עומד על כ-119.8 אגורות. זאת אומרת שבמהלך שנה בלבד, הצטמצמה התשואה השנתית מ-130% ל-9%. מתחילת השנה בלבד, הוסיפו אגרות א’ כ-5% לערכם.

לשינוי דרמתי זה היו מספר סיבות: חבילת צעדי התייעלות אשר ננקטו ומהלך של צמצום חוב באמצעות הרכישות. אורד ניהלה מהלך של רכישות עצמיות בעשרות מיליונים והצליחה לצמצם את חובה למחזיקי אג"ח מ-60 מיליון שקל ל-30 מיליון לקראת מועד פירעון מחצית הקרן הראשונה במאי 2012, תוך ניצול פחדים בשוק ומחירי אג"ח אטרקטיביים. לאחר מכן, פרעה החברה את תשלום הקרן והריבית של שתי סדרות בהיקף של 14.5 מיליון שקל, בין השאר בסיוע קו אשראי אותו העמידה קרן מנוף אוריגו. גם בימים האלו ממשיכה החברה לרכוש אג"ח שלה בשוק אך בממדים לא מהותיים. בספטמבר האחרון פרסמה מעלות הודעה בדבר אשרור דירוג SD של אורד ועל סיום תהליך המעקב אחר הדירוג של החברה ושל אג"ח שלה נוכח בקשת החברה.

אומנם, תזרים המזומנים החזוי למימון פירעון התחייבויות החברה אשר פורסם בתום הרבעון השלישי 2012, מצביע כי הבעיות הפיננסיות טרם פותרו סופית. על פי תחזית ההנהלה, למקורות הצפויים יחסר כמיליון שקל לכיסוי השימושים הצפויים (תשלום למחזיקי אג"ח, פירעון הלוואה לקרן אוריגו ולפלנוס) וזאת תחת הנחת גיוס אשראי בנקאי.

בין הצדדים שננקטו לייצוב מצבה של החברה ניתן למנות צמצום פעילויות מפסידות, שיפור תזרים המזומנים התפעולי, הפחתה של היקף משרתו של יו"ר דירקטוריון והפחתת שכרו מ-22 אלף לחודש ל-12 אלף והעמדת הלוואת בעלים בסך מיליון שקל על ידי אמנון אדורם. כעת ממתינים מחזיקי חוב הנותרים לתוצאות רבעון המסכם את שנת 2012 על מנת לקבל אינדיקציה האחרונה ליכולת החברה לעמוד בהתחייבויותיה זמן קצר לאחר מכן ולראות האם החשש של חברת הדירוג יתממש או שיתפוגג ויישאר רק סיפור ההשקעה המוצלחת.

אורד אג"ח א – גרף 12 חודשים אחרונים

מובהר ומודגש כי האמור בסקירה זו אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. בפרסום המידע בסקירה זו אין משום המלצה או חוות דעת בקשר לביצוע כל עסקה או השקעה בניירות ערך, לרבות רכישה ו/או מכירה של ניירות ערך. יודגש כי לגבי כל מידע מכל סוג המופיע בסקירה – על כל אדם לבצע בדיקה ואימות נוספים, תוך התחשבות בנתונים ובצרכים המיוחדים שלו. יצוין כי במידע עלולות ליפול טעויות וכן עשויים לחול לגביו שינויי שוק ו/או שינויים אחרים, וכי אף עלולות להתגלות סטיות משמעותיות בין התחזיות והניתוחים המופיעים למצב בפועל. אשר על כן, קבלת החלטה כלשהי על סמך נתון, דעה, חוות דעת, תחזית או ניתוח המופיע במסגרת הסקירה - הינו על אחריות הקורא בלבד.