אירופה מתעוררת למציאות ביטחונית חדשה ומזרימה מיליארדים לתעשיות ההגנה. חברת Theon International, השולטת בשוק ראיית הלילה, מציגה צמיחה שמשאירה אבק למתחרות ונסחרת בתמחור שנראה מנותק מהביצועים שלה

העולם שבו אנו חיים השתנה דרמטית ב-24 בפברואר 2022. פלישת רוסיה לאוקראינה לא הייתה רק אירוע גיאופוליטי, אלא קריאת השכמה מהדהדת עבור ממשלות המערב. ההבנה החדשה שחלחלה למסדרונות נאט"ו והאיחוד האירופי היא שמלחמות מודרניות אינן מוכרעות רק על ידי כוח אש מסיבי, אלא על ידי עליונות טכנולוגית והיכולת לפעול ברציפות, 24/7, גם בחשיכה מוחלטת.

אירופה פותחת את הארנק

אחרי עשורים של קיפאון ואף ירידה בהוצאות הביטחון, אירופה מבצעת פניית פרסה חדה. בפסגת נאט"ו שנערכה ביוני האחרון, הסכימו המדינות החברות על יעד שאפתני של העלאת תקציב הביטחון ל-5% מהתמ"ג עד שנת 2035. כדי להבין את גודל השינוי, יש להביט במספרים הנוכחיים. הממוצע באירופה עומד על פחות מ-3%, ובמדינות רבות (כמו גרמניה עד לאחרונה) הוא אף נמוך מ-2%.

הגרף הבא מציג את השינוי המגמתי בהוצאות הביטחון, כאשר הקו הירוק (גרמניה) והאפור (שאר אירופה) מתחילים לטפס בחדות כלפי מעלה בעקבות הפלישה לאוקראינה והערכות מחדש של האיומים האסטרטגיים.

מקור: Renaissance Strategic Advisors

המלכה של הלילה

בתוך הגל העצום הזה של ביקושים, חברת Theon International (סימול: THEON) ממצבת את עצמה כשחקנית מפתח. החברה, שמקום מושבה בקפריסין, מתמחה בפיתוח וייצור מערכות ראיית לילה והדמיה תרמית. נכון לספטמבר 2025, מוצרים אלו מהווים כ-93% מסך הכנסות החברה, מה שהופך אותה למובילה עולמית בנישה קריטית זו.

המיקוד הגיאוגרפי של החברה תואם בדיוק את מוקדי ההתחמשות. גרמניה, המדינה שמובילה את מהפכת ההתחמשות האירופית מתכננת להגדיל באופן משמעותי את תקציב הביטחון שלה מ-86 מיליארד אירו בשנת 2025 ל-152 מיליארד אירו עד שנת 2029, המהווה עלייה של כ-72%, גרמניה אחראית לבדה ל-57% מהכנסות החברה. שאר אירופה מהווה כ-25% נוספים. משמעות הדבר היא ש-Theon יושבת על הברז הראשי של תקציבי הביטחון האירופיים.

הכנסות Theon לפי אזור

מקור: Deutsche Bank, Theon

לא רק הרכבה, אלא שליטה בשרשרת הערך

כדי להבין את הקפיצה של Theon, צריך להסתכל על המודל הכלכלי שלה, שעבר שינוי דרמטי בשנה האחרונה. החברה כבר לא מסתפקת בלהיות יצרנית שמרכיבה מערכות, אלא עוברת למודל של "ורטיקליות מלאה", כלומר שליטה בכל שרשרת האספקה. המהלך המשמעותי ביותר בגזרה זו היה הרכישה של 60% מחברת Harder Digital הגרמנית. רכישה זו נותנת ל-Theon שליטה בייצור ה-Image Intensifier Tubes שהוא הרכיב הקריטי והיקר ביותר במערכות לראיית לילה.

המשמעות הכלכלית היא כפולה. ראשית, החברה גוזרת רווחיות גבוהה יותר על כל מוצר ומפחיתה את התלות בספקים חיצוניים בעידן של מחסור עולמי ברכיבים. שנית, היא מבססת את מעמדה כספקית טכנולוגית עצמאית בלב התעשייה הגרמנית. במקביל, החברה השקיעה השקעה אסטרטגית בחברת Exosens (ספקית נוספת שדומה ל- Harder), מה שמבטיח לה גישה מועדפת לרכיבים גם כשהביקוש העולמי בשיא.

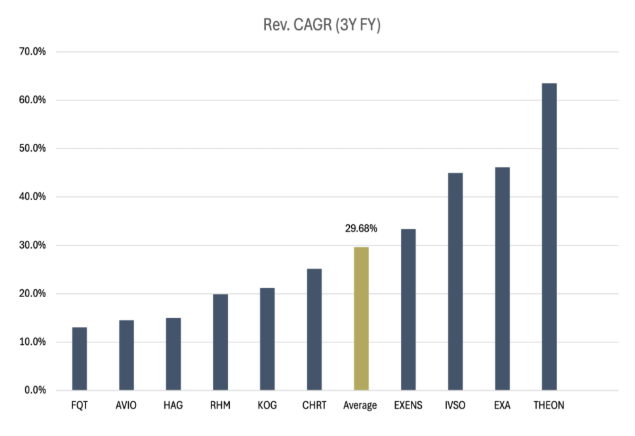

צמיחה שמביסה את השוק

כאשר משווים את Theon למתחרותיה בסקטור הביטחוני, המספרים בולטים במיוחד. החברה מציגה את שיעור צמיחה שנתי ממוצע (CAGR) של 15%, הגבוה ביותר מבין חברות ההשוואה, בפער ניכר. תחזית ההכנסות של החברה מצביעה על כיוון ברור, מרמת הכנסות של 143 מיליון אירו ב-2022, החברה צפויה לסיים את 2024 עם כ-352 מיליון אירו, ומכוונת ליעד של כמיליארד אירו בטווח השנים הקרובות, אך ההתפתחויות האחרונות מראות שהמציאות עשויה לעקוף את התחזית הזו משמעותית.

עסקאות ענק שמקדימות את התחזית

אם בעבר השוק חיכה לראות האם Theon תצליח לשמור על קצב הצמיחה, הרי שהחודשים האחרונים סיפקו תשובה מוחצת עם סדרת עסקאות ששינו את כללי המשחק והתרחשו הרבה לפני הצפי של החברה עצמה. האירוע המכונן הוא החתימה על עסקת הענק מול ארגון OCCAR עבור צבאות גרמניה ובלגיה, בהיקף המוערך בכ-1 מיליארד אירו לאספקת 100,000 מערכות ראיית לילה נוספות. זוהי הזמנת האמר״לים (אמצעים לראיית לילה) הגדולה ביותר בהיסטוריה של חברה אירופאית , והיא מבטיחה לחברה "שקט תעשייתי" והכנסות בטוחות עד 2029. צבר ההזמנות הכולל של החברה זינק לכ-2.4 מיליארד אירו, יותר מפי 2 בהשוואה לסוף שנת 2024.

בנוסף לעסקת הענק, חברת הבת Harder Digital דיווחה על קבלת הזמנות בסך 25 מיליון אירו, ההזמנה הגדולה ביותר בתולדותיה. הזמנה זו, עם משלוחים המיועדים ל-2026-2027, מאששת את הצלחת האסטרטגיה של Theon להשביח את החברה הנרכשת. כל זה קורה מוקדם מהצפוי, קצב קבלת ההזמנות השנה עומד כבר על פי 3 מההכנסות הצפויות ל-2025. התאוצה הזו מוכיחה שהחברה מצליחה להקדים את התחזיות שלה עצמה ולפתוח מנועי צמיחה חדשים במקביל לעסקי הליבה.

הזדמנות בתמחור?

למרות הביצועים החזקים וצבר ההזמנות ששבר שיאים, נראה כי השוק עדיין לא מתמחר את Theon באופן מלא בהשוואה למתחרותיה. בניתוח של מכפיל הרווח תפעולי שלה (EV/EBIT), החברה נמצאת בנקודה ייחודית, היא מציגה את הרווחיות הגבוהה ביותר (כ-27%), אך נסחרת במכפיל נמוך יחסית של 20.3, פער משמעותי מול חברות כמו אלביט מערכות (ESLT) או Hensoldt (סימבול:HAG) שנסחרות במכפילים של 37.7 ו-47.2 בהתאמה.

לסיכום

Theon International היא דוגמה קלאסית לחברה שנמצאת במקום הנכון ובזמן הנכון. עם מוצר שהוא בגדר חובה לכל צבא מודרני, שליטה בשרשרת האספקה דרך רכישות אסטרטגיות, וצבר הזמנות של מיליארד אירו שמקדים את התחזיות – היא מציעה למשקיעים שילוב נדיר. בעידן שבו הביטחון הופך למצרך המבוקש ביותר בעולם, Theon דואגת שאף אחד לא יישאר בחושך.

*הכותב הוא מנהל קרן הגידור Valley ובעל הפודקאסט "מפת חום"; יובהר כי כותב הכתבה עשוי להחזיק בנייר ערך זה או בניירות ערך קשורים ולכן אין באמור להוות המלצה ו/או ייעוץ כזה או אחר*