עסק בצמיחה לא חף מתקלות ומתמודד ללא הרף עם אתגרים והזדמנויות חדשות. הביקוש למוצרים או לשירותים עולה, הצוות מתרחב, והלקוחות מצפים לשירות ברמה גבוהה יותר.

כדי לעמוד בקצב הזה ולנצל את מלוא הפוטנציאל, נדרש מימון נוסף – כזה שיאפשר להשקיע בפיתוח, להרחיב את הפעילות, ולבסס את הצמיחה על יסודות איתנים. – זהו תהליך שדורש הבנה, תכנון ומקצועיות.

עסקים בצמיחה מתמודדים עם קצב גובר של הזדמנויות: הגדלת קיבולת ייצור, חדירה לשווקים חדשים, השקעה בטכנולוגיה, או שדרוג מערכות תפעול. כל צעד כזה דורש לא רק חזון – אלא גם משאבים. בעולם שבו זמינות הון מהווה מנוף לצמיחה מואצת, גיוס אשראי חוץ-בנקאי הנו כלי ניהולי מתקדם, המשרת עסקים שמבקשים לממש את מלוא הפוטנציאל העסקי שלהם. השגת מימון בתנאים תחרותיים ובהתאמה מדויקת לצורכי העסק מחייבת תכנון מדויק, מקצועיות ואסטרטגיה.

לפני הגשת הבקשה: כך בודקים שהעסק באמת מוכן

1. קביעת היקף המימון: בדקו כמה כסף צריך לפי חישובים מדויקים ולא לפי הערכות גסות. חשבו את הסכום המדויק הנדרש, הוסיפו 15%-20% כמרווח ביטחון, ורק אז קבעו את הסכום המבוקש. סכום נמוך מדי לא יספיק ויחייב אתכם לחזור ולבקש מימון נוסף שלא בטוח יתקבל ויכול לפגוע לכם בחזון

2. החזרים: יש לוודא שהעסק יוכל לעמוד בתשלומים החודשיים ללא פגיעה בפעילות השוטפת. בדקו את תזרים המזומנים החודשי הממוצע והוסיפו רזרבה למצבי בצ"מ - בלתי צפוי מראש.

שלבי הגשת בקשת אשראי לעסק בצמיחה

תהליך הגשת בקשת אשראי לעסק בצמיחה מחייב גישה מסודרת ומתודית. הגישה המקצועית לא מסתפקת בפנייה לגוף אחד, אלא מקיפה סקר שוק מלא שיביא לפתרון המימון האופטימלי.

1. הגדרת הצורך העסקי. השלב הראשון הוא ניסוח ברור ומדויק של מטרת המימון כחלק מהאסטרטגיה העסקית. עסק בצמיחה עשוי להזדקק למימון למגוון יעדים: הרחבת קיבולת ייצור, כניסה לשוק גאוגרפי חדש, שדרוג מערכות טכנולוגיות, או גישור תזרימי מחושב מול לקוח מוסדי. כל גיוס אשראי חייב להתכתב עם יעד עסקי מדיד ומתוכנן, שיאפשר הערכה בדיעבד של החזר ההשקעה.

2. קביעת היקף המימון הנדרש. סכום המימון חייב להתבסס על חישובים מדויקים הכוללים תחזיות עלות מדויקות (כולל הוצאות עקיפות ואומדני סיכון), תזרים מזומנים צפוי בתקופת ההחזר, וטווח ביטחון של 10-20% למקרי אי-ודאות. מומלץ להכין מודלים של תזרים מזומנים עתידי, ניתוח רגישות וסימולציה של "תסריט שמרני".

3. פנייה למספר גופים פיננסיים. הגישה המקצועית כיום ממליצה לבצע סקר שוק מלא הכולל: בנקים מסחריים, גופים חוץ-בנקאיים ומסגרות מימון ממשלתיות כדוגמת קרנות בערבות מדינה. חשוב להכליל לפחות גוף חוץ-בנקאי אחד - במקרים רבים הם מציעים גמישות גבוהה יותר, יכולת תגובה מהירה והתאמה טובה יותר לתנאי צמיחה.

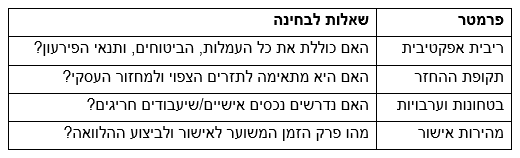

4. קבלת הצעות וניתוח השוואתי. השוואה בין הצעות המימון חשוב שתהיה כוללת ולא תסתמך רק על בסיס שיעור הריבית. השיקולים המרכזיים כוללים: ריבית אפקטיבית (הכוללת את כל העמלות והביטוחים), התאמת תקופת ההחזר לתזרים הצפוי, דרישות הביטחונות והערבויות, איכות השירות והליווי ומהירות האישור והביצוע.

5. החשיבות של שילוב בין גופי מימון. עסקים בצמיחה בוחרים במקרים רבים לשלב בין שני גופי מימון או יותר, כדי לבנות פתרון כולל המתאים במדויק לצרכים שלהם. השילוב מאפשר להגדיל את היקף האשראי, לפזר סיכונים ולמקסם את תנאי ההלוואה. דוגמאות אופייניות: שיעבוד ראשון ושני (הבנק נוטל בטוחה בדרגה ראשונה והגוף החוץ-בנקאי בדרגה שנייה), או פיצול מטרות (הבנק מממן הון חוזר בעוד הגוף החוץ-בנקאי מממן רכישת ציוד). היתרונות כוללים הגדלת סך האשראי שניתן לגייס תוך מינוף היתרונות היחסיים של כל גוף.

עקרונות יסוד בהגשת בקשת אשראי

1. התאמה מדויקת בין מטרת המימון לבין סוג האשראי הנבחר: זהו אחד מעקרונות היסוד של מימון עסקי אחראי. התאמה כזו היא לא רק עניין טכני – היא לב-ליבה של אסטרטגיית ניהול פיננסית יציבה, כזו שתומכת בצמיחה ומגנה על מבנה ההון של העסק בטווח הארוך. כשמטרת המימון ממוקדת וברורה (למשל, רכישת ציוד קבוע, מימון מלאי עונתי, פיתוח מוצר או גישור תזרימי מול לקוח מוסדי), ניתן לבחור את סוג האשראי שיתאים לה במדויק – מבחינת משך, עלות, מבנה פירעון ורמת סיכון.

לדוגמה: השקעה ארוכת טווח (כגון הקמת קו ייצור) צריכה להיתמך באשראי עם פריסה ארוכה, המותאם לאופק ההחזר של ההשקעה; או הון חוזר עונתי, שמתאים למסגרת אשראי מתחדשת לתקופה שלא תעלה על 12 חודשים.

2. לא לוקחים הלוואה מבלי לחשב בדיוק את ההשפעה על תזרים המזומנים השוטף: רבים שוכחים שתשלומי ההחזר החודשיים צריכים להיות מחושבים כחלק מהתזרים השוטף. יש לערוך סימולציה מפורטת של תזרים המזומנים החודשי עם התשלומים החדשים. בדקו מה קורה בחודשים הקשים, מה השפעת עונתיות, ואיך תתמודדו עם עיכובים בתשלומים מלקוחות.

קבלת הלוואה חוץ בנקאית לעסקים בצמיחה

עבור עסקים שנמצאיםבצמיחה, בחינת מקורות מימון חוץ-בנקאיים הוא חלק חשוב מהתהליך. עסקים כאלה מחפשים פתרונות מהירים, גמישים ומותאמים אישית שיאפשרו להם לממש הזדמנויות חדשות, להרחיב פעילות, או להאיץ פיתוח מוצרים ושירותים.

קבלת הלוואה חוץ בנקאית לעסק בצמיחה באמצעות גוף פיננסי מוביל יכולה לשמש מנוף משמעותי לצמיחה מתמשכת, ולאפשר לעסק להתקדם ולהתפתח בביטחון.

בניגוד למקורות מימון קלאסיים כמו הבנק, לקיחת הלוואה חוץ בנקאית לעסקים יכולה לעיתים לאפשר גמישות והלוואות יותר משתלמות. בנוסף בעזרת הטכנולוגיה המתקדמת הרבה יותר קל היום ופשוט להגיש בקשה להלוואה

1. גמישות מותאמת אישית - גופים חוץ-בנקאיים מבינים שכל עסק הוא ייחודי ומוכנים להתאים את תנאי ההלוואה לצרכים הספציפיים שלהם. כך ניתן להגיע להתאמה מלאה של תנאי ההלוואה (גובה, תקופה, מבנה החזר) לפרופיל הספציפי של העסק.

2. זמן אישור הלוואה/אשראי - ניתן לקבל אישור למתן אשראי נוסף תוך 72 שעות בלבד.

תוכן שיווקי. אין במידע כדי למצות ו/או להחליף את הוראות ההסדר התחיקתי או משום ייעוץ משפטי ו/או המלצה ו/או חוות דעת ו/או ייעוץ פיננסי המתחשב בנתונים ובצרכים המיוחדים של כל אדם ו/או המלצה בנוגע לכדאיות השקעה במוצרים פיננסים כלשהם ו/או הזמנה לקבלת הלוואה / אשראי. אי עמידה בפירעון הלוואה או בהחזר אשראי עלולה לגרור חיוב בריבית פיגורים והליכי הוצאה לפועל. העושה שימוש במידע עושה זאת על אחריותו בלבד. ט.ל.ח