מכירים את הבדיחה על הפיל והעכבר? אז לפני שבוע דיברנו על כך שהתמתנות האינפלציה עשויה לסמן שהתחתית בשוקי המניות הולכת ומתקרבת. יחידת המחקר של גולדמן זאקס קראה כנראה את הסקירה שלנו והתנדבה לבדוק את העניין בעבודה שהוציאה בשבוע שחלף בדיוק על זה.

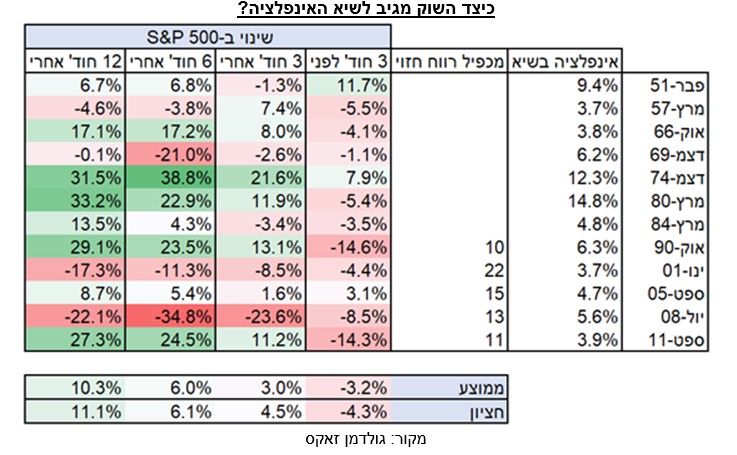

כדי לבחון את התנהגות השווקים בתקופות דומות לזו הנוכחית, האנליסטים בגולדמן בדקו את כל המקרים מאז 1950 שבהם האינפלציה הגיעה לשיא שגבוה מ-3%. בטבלה מטה ניתן לראות שישנם 12 מקרים כאלו ודבר אחד מאוד ברור: כשהאינפלציה מרימה את ראשה והפד נאלץ לצמצם את המדיניות המוניטארית שלו השווקים לא ממש מרוצים. ב-11 מתוך 12 המקרים השווקים ירדו בשלושת החודשים שלקראת שיא האינפלציה ואפילו ירדו בחדות כמו שראינו בחודשים האחרונים.

עם זאת, לגבי התנהגות השווקים לאחר שהאינפלציה מגיע לשיאה התמונה פחות ברורה. הסיבה לכך היא כמובן שבעוד שהמדיניות המוניטארית היא הגורם העיקרי בהשפעתו על השווקים, לאחר שהצל של העלאות ריבית נעלם, יש עוד גורמים רבים שקובעים את כיוון השוק. בעבודתם, כלכלני גולדמן מרחיבים על שלושה גורמים כאלו שיכולים לשנות את התמונה: מצב הכלכלה, תמחור השווקים וצעדי המדיניות בדגש על השילוב של מדיניות פיסקאלית ומוניטארית.

כפי שניתן לראות בטבלה מעלה, ב-4 מקרים מתוך ה-12 לא נרשמה בשווקים עליית מחירים בטווח של חצי שנה לאחר שיא האינפלציה ורק ב-3 מהם אפשר לומר שכניסה לשוק בשיא האינפלציה היוותה טעות ברורה. עם זאת, ניתוח של שלושת המקרים הללו מלמד שמדובר ככל הנראה במצב עולם שונה מזה של נקודת הזמן הנוכחית. בשניים מהמקרים (1969 ו-2008) נרשם במשק האמריקאי מיתון שנמשך תקופה ארוכה גם לאחר שהאינפלציה דעכה אך בשני המקרים לא מדובר על מיתון שנבע משחיקת ההכנסה הריאלית על ידי האינפלציה כמו במיתון הצפוי בארה"ב ב-2023. לכן, התמתנות האינפלציה לא תמכה בשווקים במקרים אלו בעוד שבהסתכלות לשנה הקרובה, ניתן בהחלט להניח שהתמתנות האינפלציה תאפשר לפד להוריד את הרגל מדוושת הברקס ולתמוך במשק. בנוסף, ב-1969 המיתון נבע גם ממדיניות חדה מדי של העלאות ריבית אבל גם מצמצום פיסקאלי חד שנועד לטפל בגירעונות הענק של הממשל בעיצומה של מלחמת וייטנאם. ניתן בהחלט להניח שלא נראה את הממשל האמריקאי מבצע צמצום פיסקאלי בשנים הקרובות. לעומת זאת, ב-2008 כזכור, שיא האינפלציה והעלאות הריבית היו רק יריית הפתיחה לקריסה של המערכת הפיננסית שקפצה בשנים שלפני כן מעל הפופיק של עצמה, עשתה שתי סלטות ודאגה להסביר לכולם שזה נורמלי להתנהג כך. גם תרחיש 2008 הוא לא תרחיש סביר בימינו אם כי אין ספק שישנם סימני שאלה בנוגע להתמודדות המערכת הפיננסית עם מדיניות של ריבית גבוהה וללא הרחבה כמותית. לבסוף, בפעם השלישית שהשוק לא הגיב בעליות להתמתנות האינפלציה היתה ב-2001, כנראה בגלל שגם לאחר שהלחצים האינפלציוניים התמתנו, תמחור השווקים היה עדיין גבוה מדי. גם פה מדובר על מקרה שונה מזה הנוכחי כאשר מכפיל הרווח החזוי של ה-S&P 500 ירד בשבועות האחרונים ל-17.4 (לעומת כמעט 23 בתחילת השנה) ובמדדי ה-Mid cap וה-Small cap מכפיל הרווח נמצא אפילו ברמות שפל.

בשורה התחתונה, הסימנים לכך שהאינפלציה הולכת ומאבדת מומנטום הולכים ומתרבים ומגיעים לא רק מצד ההיצע אלא גם מצד הביקוש ומשוק העבודה. האטה באינפלציה עשויה להביא את הפד לשחרר מסרי הרגעה לקראת סוף השנה, מה שעשוי להוביל לשינוי כיוון בשווקים. באירופה (ובישראל) תהליך זה ייקח זמן ארוך יותר בשל ההשפעה החזקה יותר של המלחמה באוקראינה על מחירי האנרגיה והמזון אך הוא צפוי לקרות גם כן.