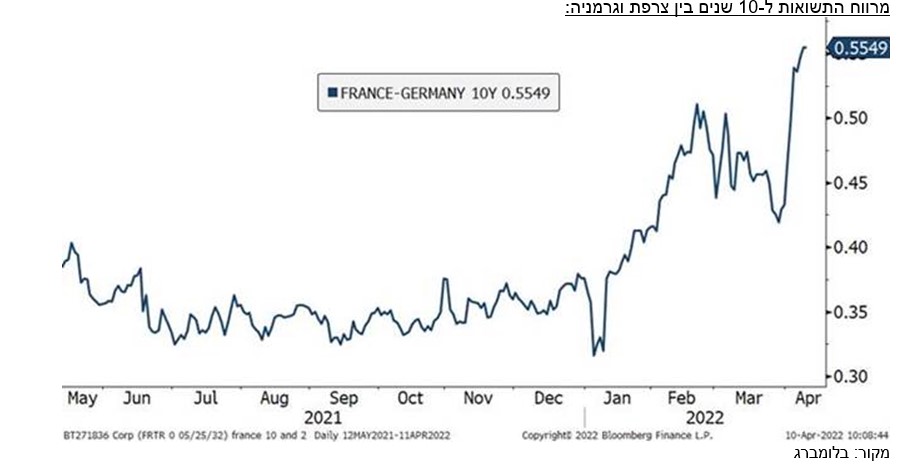

הזינוק של לה פן בסקרים בשבועות האחרונים הביאו לפתיחת מרווחים בשוק האג"ח האירופי וזאת מתוך חשש ליציבות הכללית בגוש האירו לאור מדיניות ההגירה של לה פן. פתיחת המרווחים באירופה הביאה, לפי הדיווחים, את ה-ECB לשקול לחזור ולהתערב בשוק האג"ח במקרה של החמרת המגמה מה שמחזק את סימני השאלה לגבי היכולת של בנקים מרכזיים לתמוך בשווקים. הרי אם לגארד וחבריה חוזרים לרכוש אג"ח כדי להקטין את התשואות הם למעשה משיקים מחדש את ההרחבה הכמותית, רק מספר שבועות לאחר שהודיעו על סיומה.

המצב הפוליטי באירופה לא מאפשר ל-ECB לקנות אג"חים רק של מדינות ספציפיות כך שלמעשה כדי לעזור לצרפת או איטליה, הבנק יצטרך לקנות גם אג"ח גרמניות כאשר האינפלציה בגרמניה עומדת על 7.3% וצפויה להאיץ בחודשים הקרובים על רקע עליות מחירי המזון והאנרגיה. לכן, היכולת של ה-ECB לתמוך בשווקים ולעשות "Whatever it takes" נמוכה באופן משמעותי, אם בכלל קיימת, מאשר בתקופתו של מריו דראגי. באופן דומה, אירוע אינפלציוני כמו זה הנוכחי, בטח אחרי שנתיים של מגפה עולמית, יביא כנראה להקצנה בסביבה הפוליטית העולמית ומכאן גם לנכונות גבוהה יותר של מדינות שונות להגדיל את הגרעון והחוב.

עם זאת ובמשך לנאמר מעלה לגבי ממשלת ישראל, ברוב המדינות בעולם המערבי המצב הפיסקאלי אינו נוח כמו בישראל. לכן, ייתכן בהחלט שעליית התשואות הגלובאלית שנובעת נכון להיום מהצפי להעלאות ריבית מהירות ברחבי העולם תצבור מומנטום נוסף מהגדלה של הגירעונות במדינות שונות. אם ב-20 השנים האחרונות הממשלות נהנו מריבית שהולכת ויורדת כך שלגירעונות היתה השפעה שולית בלבד על התשואות בשוק האג"ח הרי שהמצב כרגע שונה לגמרי.

אג"ח ממשלתית היא לא בדיוק הנכס הכי פופולרי כיום בקרב המשקיעים וגידול משמעותי בהיצע שלו לאור צרכים נוספים לגיוס הון עלול לדחוף את התשואות עוד יותר כלפי מעלה.