ערן יונגר ממיטב דש מפרסם היום עדכון שווי לחברות הגז, עם השלמת בדיקת צינור ה-EMG ואומר כי שותפות דלק קידוחים ונובל לא השלימו את העסקה לרכישת EMG במועד שנקבע מראש (30.6.19) אך פרסמו הודעה חיובית בהיבט הטכני וקבעו תאריך חדש להשלמת העסקה – 31.8.19.

האם ההודעה חיובית ? אנו סבורים כי השלמת המשוכות הטכניות והוכחת היתכנות הנדסית ושלמות צינור EMG מהווה התקדמות משמעותית ביכולת הייצוא למצרים, זה יחל מסחרית רק לאחר השלמת פיתוח לוויתן. יחד עם זאת, דחייה בהשלמת העסקה, בעיקר בשל היבטים בירוקרטיים, אינה מפזרת את כל עננת אי הוודאות.

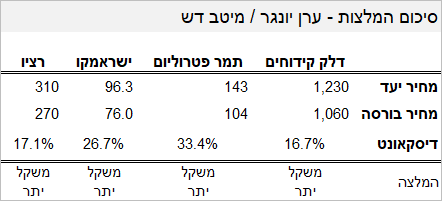

אנו סבורים כי המשקל של ההיבטים הטכניים בצינור EMG, שכעת הוכחו כאפשריים, גובר על משקל הפן הבירוקרטי בשלב זה ומאפשר הורדה חלקית של שיעור ההיוון לחלק הייצוא במאגרים. כזכור, בהערכת השווי של מאגרי הגז נקטנו שני שיעורי היוון שונים – לשוק הישראלי ולשוק המצרי. לאור זאת אנו מורידים את שיעור ההיוון למצרים משיעור של 13% לשיעור של 11% ובכך מורידים את שיעור ההיוון המשוקלל למאגר תמר מ – 9.04% ל – 8.5% ובלוויתן מ – 9.8% ל – 9.2%. בכך עולים שווי המאגרים מ – 7.6B$ בתמר ל – 8B$ ולוויתן מ – 9.7B$ ל – 10.38B$.

עליית שווי המאגרים בשל שינוי שיעורי ההיוון, יחד עם התקדמות על ציר הזמן מביאה אותנו להעלות את מחירי היעד. ירידת מחיר השותפויות מתחילת מאי בשיעורים של 2% עד 9%, מול עלייה של 2% במדד ת"א 125, מביאה אותנו לעדכן את המלצתנו ממשקל שוק למשקל יתר.

נוסף על כך, מתייחסים במיטב לשווי סחיר לחברות ולמאגרים. השווי המשתקף למאגר תמר כפי הנגזר משווי ישראמקו (כולל ההתאמות הנדרשות) עומד על 6.97B$, והשווי של מאגר לוויתן כפי שעולה משווי רציו עומד על 9.4B$. שוויים אלו מקנים שווי של 3.39B$ לדלק קידוחים, בדומה לשווי החברה בבורסה, ולכן אין פערים NAV בין החברות.

עדכונים נוספים לפנינו – העתירה של שותפויות תמר בקשר לחוזה חח"י שעבר ללוויתן עדיין מתנהלת בערכאות ואם יוחלט כי העתירה תידחה שותפויות תמר תידרשנה לבצע התאמה של התזרים החזוי בדוח הערכת המשאבים שלהן לאיבוד החוזה, ולהיפך לשותפויות לוויתן.