האם קיים נתק בין הכלכלה הריאלית ובין המדדים המובילים בארה"ב, שיגמר בסוף בגל נוסף של נפילות חדות? בעוד אנחנו חוזים ב"תופעות" כמו מניות טסלה וזום ובמדדים ששוברים שיאים בהובלת 5 "מגה חברות" (אפל, פייסבוק, אמזון, גוגל ומייקרוסופט) שהיכו את הציפיות, ענפים שלמים שמעסיקים מיליוני אנשים עדיין במשבר שלא ברור עדיין מתי ובאיזה קצב יחלצו ממנו.

במקביל, הממשל בארה"ב הדפיס כבר למעלה מ-3.5 טריליון דולר כדי לאזן את מצב האבטלה ולאושש את שוק ההון והחולשה של הדולר עדיין בגדר סבירה לחלוטין ואין שום סימן לאינפלציה – האם זה אומר שאנחנו נמצאים במציאות שבה אין תחתית למהלכים כאלה? האם החשבון הכואב, שלמרבית הכלכלנים בעולם היה ברור לפני כמה חודשים, שארה"ב עוד תשלם ובגדול, בכלל לא יוגש לה בסוף?

אורי גרינפלד, הכלכלן הראשי של פסגות, התייחס לשני המצבים האלה ומבהיר "אלה שתי שיחות שונות, הן קצת קשורות אחת לשנייה, אבל צריך להפריד בניהן. ראשית, אני ממש לא חושב שהשוק מנותק מהכלכלה. בארה"ב ראינו ראלי חזק מאוד, אבל לא ראית אותו במקומות אחרים בעולם. בת"א היה לנו שפל, אבל אמורות להיות עכשיו עליות, כי הרע ביותר מאחורינו מבחינת הכלכלה.

אף אחד לא חושב שתהיה עוד צניחה של 30% בתוצר. הצפי כרגע הוא לצמיחה חיובית של מעל 10% ברבעון השלישי והרביעי. הנחת הבסיס היום היא שלא הולכים לעוד סגר כללי. אז הרע ביותר מאחורינו, אבל זה לא אומר שמה שלפנינו נפלא. המצב משתפר בקצב איטי, אבל המגמה צריכה להיות חיובית."

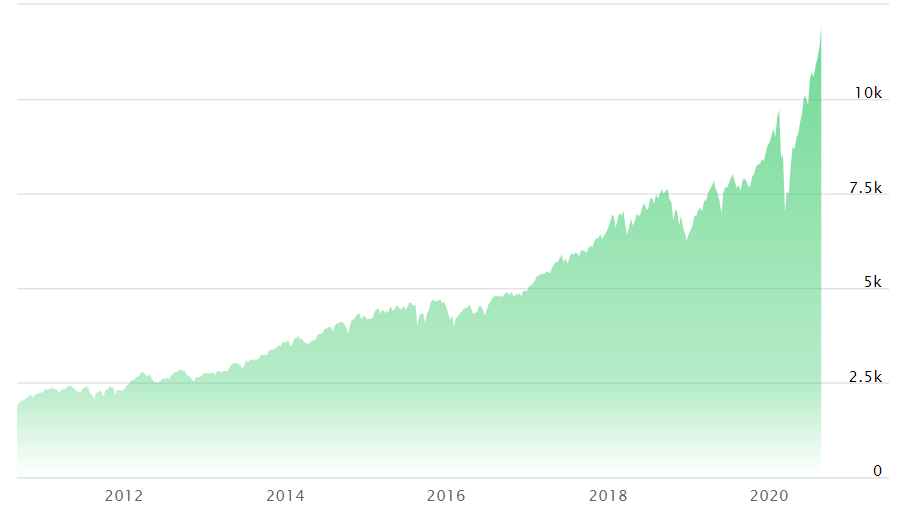

גרינפלד ממקד את הסיבה לזינוק בנאסד"ק ומסביר כי "הראלי בארה"ב לא מעיד על התנתקות מהכלכלה, אלא כזה שמונע משני סקטורים – הטכנולוגיה והבריאות – אפילו ממספר מצומצם מאוד של חברות בתוך הסקטורים האלה. יותר מזה, אם ננטרל ממדד האס אנד פי 500 את 5 הגדולות ונקרא לו מדד האס אנד פי 495 – המדד יראה כמו יתר המדדים המובילים בעולם. ענפי הטכנולוגיה והבריאות ממש נהנים מהקורונה וראו את זה בדוחות. שאר הסקטורים נמצאים במינוס לעומת תחילת השנה. לכן השוק עושה את הסלקטיביות בין הנהנות מהקורונה לבין כל השאר. האמת היא שהשוק מגיב ממש טוב ביחס לסיטואציה."

מדד הנאסד"ק (מקור: אתר nasdaq.com)

"לכל זה, צריך להוסיף שהבנקים המרכזיים אומרים באופן ברור שהריבית לא תעלה עוד הרבה מאוד זמן, שזה בהגדרה מוריד את האטרקטיביות של הנכסים חסרי הסיכון ומעלה את האטרקטיביות של נכסים עם סיכון גבוה יותר, כמו אג"ח קונצרני ומניות.

לצד זאת, הכלכלה תתאושש לאט מאוד, כיוון ששיעור האבטלה עדיין גבוה ובגלל מגבלות הקורונה שמקשות על הסקטור העסקי - המגבלות האלה מקטינות את התפוקה. אז הקורונה לא מאחורינו, אבל מה שהיה במחצית הראשונה של 2020 עם סגר מוחלט במשק לא יחזור כנראה ומצד שני, השוק מתמחר מצב שנמשיך בשגרת קורונה לתקופה של כשנה נוספת, כשהציפיות הן לחיסון מתישהו במחצית השנייה של 2021. לאחר מכן, אם יגיע חיסון, ההתאוששות תתפוס תאוצה."

ז"א שהמגמה הנוכחית שבה 5 מניות ענק נותנות את הטון במדדים המובילים בארה"ב, תימשך? זה גם משהו שמקרין על השוק שלנו שבכל זאת התאושש חלקית (מדד ת"א 135 רחוק בכ-15% מרמת השיא של פברואר 2020)...

"בארה"ב הסקטורים של הטכנולוגיה והבריאות מהווים כ-40% מהמדד, בישראל הנדל"ן שהוא ברובו נדל"ן מסחרי וסקטור הפיננסים הם ביחד 40% מהמדד – ז"א שבארה"ב אלו סקטורים שנהנים מקורונה ופה כאלה שסובלים ממנה. את זה אפשר לראות גם במדדים באירופה – איפה שיש יותר פיננסים ואנרגיה התוצאות פחות טובות."

אז בהסתכלות קדימה, אתה רואה את המגמה הזו נמשכת ועוד כספים שיוזרמו לסקטורים האטרקטיביים ימשיכו לדחוף את המדדים ?

"אני לא מצפה לקפיצה רוחבית במדדים בהסתכלות של שנה שנתיים קדימה, בגלל שההתאוששות הכללית תהיה איטית. כשנכנסים למניות מסוימות ורואים את הגידול ברווחים שלהן, ראינו שהן נהנו מכך שאנשים עובדים ולומדים מהבית, שהריחוק החברתי מייצר המון ביקוש לטכנולוגיה כמו תעבורת מידע, אחסון מידע, סייבר – אפשר להניח שהרווחים ימשיכו לגדול בקצב מהיר. אני לא חושב שהמכפילים בסקטור הזה מטורפים, המכפיל של הנאסד"ק גבוה, אבל לא מטורף – רחוק שנות אור מימי הבועה. המכפיל של המדד הזה צריך להיות חד משמעית גבוה יותר, הריביות נמוכות ולהרבה יותר זמן מבעבר.

אלו מכפילים שמתארים את האלטרנטיבות לנכס חסר סיכון. למרות שזו התחזית, עם כל הקלישאתיות, אין ספק שרמת האי הוודאות היום גבוהה ממה שאנחנו רגילים, אתה באמת לא יודע מה יקרה עוד שבועיים. בעולם כזה, לתפיסתי לפחות, אתה אמור להיות יותר זהיר, אז כן, אני מצפה שהמגמה בשוק תהיה חיובית, אבל גם לשמור על זהירות ולקחת בחשבון שההסתברויות לסיכונים גבוהות יותר."

ובטווח הקצת יותר ארוך?

"במהלך השנה הקרובה, אם התרחיש המרכזי יתממש והסיכוי לחיסון יגדל, אנחנו נראה את השינוי בשוק מבחינת הסקטורים – ז"א שנראה את הסקטורים החבוטים, כמו הפיננסים, תשתיות, אנרגיה, תיירות, תופסים את ההולכה ועוברים לצמוח בקצב מהיר יותר. זה לא אומר בהכרח שהסקטורים החזקים היום ירדו כתוצאה ממעבר של כסף מהם לאחרים, כי יש המון כסף ששוכב היום."

מכאן, אני לוקח אותך לנושא הדפסת הכסף – האם אנחנו במצב שאפשר להדפיס למעשה כסף בלי סוף?

"הכסף הזה הודפס כדי לממן גירעונות ממשלתיים. גם בנק ישראל קונה אג"ח ממשלתיות וקונצרני, זה כסף שהממשלות הדפיסו כדי להשאיר את האנשים עם ראש מעל למים. הנקודה המעניינת היא שזה באמת העלה את השאלה – למה לא עשינו את זה עד היום? למה אי אפשר להדפיס כסף לעד והכל יהיה נפלא? אני חושב שמה שקורה הוא שיש למקבלי ההחלטות אצבע קלה על ההדק הודות לזה שכבר עשור אנחנו חיים בסביבת אינפלציה נמוכה. תמיד היעד של הבנקים המרכזיים היה וימשיך להיות יעד האינפלציה – ולכן הבנקים מרגישים בנוח ללכת לריבית אפס, להדפיס כסף וכמו שהפד אמר ביום חמישי האחרון שאפילו אם האינפלציה תעלה ותהיה מעל היעד של 2% לא נעלה ריבית. אז אני שואל את עצמי מה יכול להיות המקל שיתקע את מכונת ההדפסה הזו? ולטעמי יש 3 דברים שיכולים לשנות את המצב הזה:

אינפלציה – בשלב מסוים, אם תתחיל התאוששות וכשיש הרבה מאוד כסף פנוי, אני לא רואה מצב שהממשלות והבנקים המרכזיים ימשכו את הכסף הזה חזרה, ז"א שגם אם האבטלה תרד, אני לא רואה מצב להעלאת מיסים בקצב מהיר, או את בנק ישראל מעלה את הריבית ואז יהיה לנו מצב של התאוששות וחזרה של ביקושים ומצד שני גם המון כסף במשק - זה אמור לייצר אינפלציה. במקרה כזה הבנקים יגידו פוס משחק. יש לנו יעד אנחנו מתחילים להיות קשים יותר מבחינת המדיניות שלנו.

הבנקים המרכזיים יחששו לעצמאות שלהם – זה בא ביחד עם הסעיף הראשון כשקודם יוצר חשש לפגיעה בערך המטבע, כי מה שקורה היום הוא שהבנקים המרכזיים מדפיסים כסף וקונים אג"ח ממשלתיות כדי לעזור לממשלה לממן גירעונות ענק – בישראל הגרעון עכשיו הוא 12-13% תוצר, בארה"ב גרעון של 25% תוצר, מספרים שלא ראינו מאז מלחמת העולם השנייה. הבנקים המרכזיים אומרים: אנחנו נכנסים מתחת לאלונקה אתם תעבירו כסף לציבור ונעזור לממן את הגרעון הזה. ככל שזה נמשך ויש גם שיקולים פוליטיים מסביב, הבנקים יפחדו לאבד את העצמאות שלהם ובשלב מסוים הם יגידו אני מפסיק לממן את הגירעונות האלה. זה דומה למה שהיה פה בתחילת שנות ה-2000 בויכוח בין בנק ישראל לאוצר. האוצר דרש אז להוריד ריבית בתמורה להקטנת הגרעון – אז בנק ישראל הוריד ריבית והאוצר לא קיים את ההבטחה לגבי הגרעון – בתגובה בנק ישראל העלה את הריבית בחדות, אחרת השקל היה מתפרק. הבנק לא יסכים להיות כלי למימון ממשלה, דבר שאף אחד לא רוצה שיקרה. בשנה הקרובה אנחנו עוד לא שם.

אובדן יציבות החברתית – מדובר בסיכון ארוך טווח שיכול לקחת שנים, אבל בעולם של הדפסת כסף שמועבר לאנשים, התיאבון לסיכון הולך וגדל ומהמקום הזה גם הפערים החברתיים גדלים. מדיניות כזו לטווח קצר זה בסדר, אם זה יימשך יותר מדי זמן זה יביא לחוסר שקט חברתי ולשינוי."

לאור הדברים האלה, האם לא היינו צריכים ויכולים להשתמש בכלים האלה במקרים קודמים?

"התשובה היא לא, כיוון שב-2008, למשל, יחס החוב תוצר לא היה 60% כמו השנה. ביחס הנוכחי, אתה יכול לעשות תכנית של 90 מיליארד ש"ח, לעלות ליחס של 80% ובעוד כמה שנים נתחיל לאט לאט לצמצם את זה. אי אפשר להשוות את זה למקרים כמו יפן שהיחס חוב תוצר שלה הוא 300% אבל היא מקרה קיצון, וגם לא לארה"ב שהיחס חוב תוצר שלה הוא 120%, אבל הביקושים שם לא נפסקים. כל מקרה לגופו. המטרה הייתה כל הזמן להביא את יחס החוב תוצר של ישראל ל-60% כדי שאם תהיה בעיה נוכל לפעול. לצד הדברים האלה, אם לא נייצר תכנית ארוכת טווח כדי להחזיר את הסביבה הפיסקאלית לתווי בריא יותר, אז אחת מ-3 הבעיות שמניתי עלולה להיווצר."

לסיכום, כשאנחנו רואים התאוששות של המשק כרגע, אפשר להיות אופטימיים?

"אם נסתכל על הפלוסים והמינוסים של כל מה שנעשה עד כה, אז הייתה תגובה מהירה יחסית שהתרכזה בלהשאיר את הראש של האנשים מעל למים, אבל בהשוואה לעולם, שם מתחילות תוכניות להאצת הצמיחה ביום שאחרי הקורונה, ברמת מנועי צמיחה, הכשרת עובדים (כי גם ביום שאחרי יש אנשים שלא יחזרו למצב הקודם), עזרה לפירמות והשקעות – את זה אנחנו פחות רואים אצלנו. פה עדיין מתרכזים בעיקר בדמי אבטלה ומענקים כדי שאנשים לא יגיעו למצב של רעב ללחם כמו שקרה באיטליה. המטרה שלנו עכשיו היא לייצר עליה בביקוש ושיפור בפריון – מטרה שתמיד ניצבת בפני הממשלה. יש הזדמנות לעשות דברים והייתי מצפה לראות יותר מהמהלכים האלה."